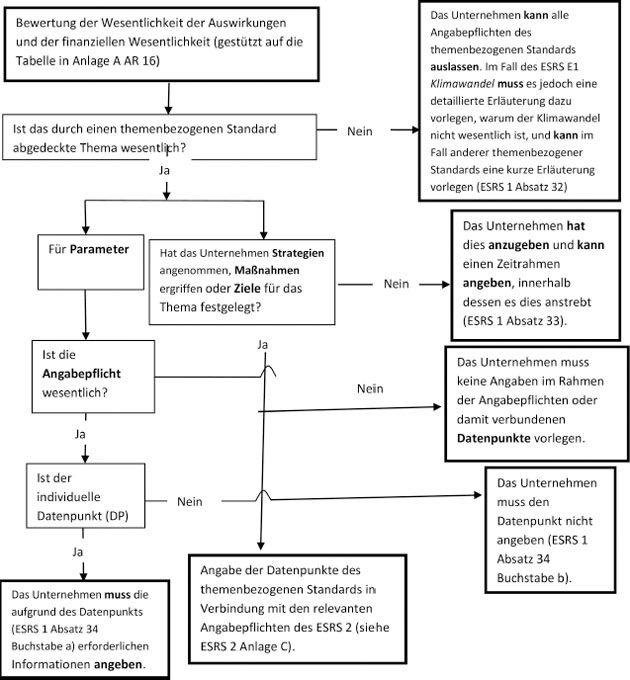

Anlage E: Ablaufdiagramm zur Bestimmung der Angaben im Rahmen der ESRS

Die Bewertung der Wesentlichkeit ist der Ausgangspunkt für die Nachhaltigkeitsberichterstattung im Rahmen der ESRS. Dieser Anhang enthält eine unverbindliche Veranschaulichung der in Kapitel 3 dargelegten Bewertung der Wesentlichkeit der Auswirkungen und der finanziellen Wesentlichkeit. IRO-1 in Abschnitt 4.1 des ESRS 2 enthält allgemeine Angabepflichten (disclosure requirements, DR) in Bezug auf das vom Unternehmen anzuwendende Verfahren zur Ermittlung von Auswirkungen, Risiken und Chancen und zur Bewertung ihrer Wesentlichkeit. SBM-3 des ESRS 2 enthält allgemeine Angabepflichten zu den wesentlichen Auswirkungen, Risiken und Chancen, die sich aus der Bewertung der Wesentlichkeit durch das Unternehmen ergeben. Das Unternehmen kann alle Angabepflichten in einem themenbezogenen Standard auslassen, wenn es zu der Einschätzung gelangt, dass das betreffende Thema nicht wesentlich ist. In diesem Fall kann es eine kurze Erläuterung der Schlussfolgerungen der Bewertung der Wesentlichkeit für dieses Thema vorlegen, im Fall des ESRS E1 Klimawandel (IRO-2 ESRS 2) muss es eine detaillierte Erläuterung vorlegen. In den ESRS werden Angabepflichten festgelegt, keine Verhaltensregeln. Die Angabepflichten in Bezug auf Aktionspläne, Ziele, Strategien, Szenarioanalysen und Übergangspläne sind verhältnismäßig, da sie dadurch bedingt werden, dass das Unternehmen über diese verfügt, was von der Größe, der Kapazität, den Ressourcen und den Fähigkeiten des Unternehmens abhängen kann. Hinweis: Das nachstehende Ablaufdiagramm gilt nicht für eine Situation, in der das Unternehmen einen Nachhaltigkeitsaspekt als wesentlich bewertet, der aber nicht durch einen aktuellen Standard abgedeckt ist; in diesem Fall muss das Unternehmen zusätzliche unternehmensspezifische Angaben machen (ESRS 1 Absatz 30 Buchstabe b).

Fundstelle(n):

zur Änderungsdokumentation

SAAAJ-58279