ErbStH H E 13a.7 (5) (Zu

§ 13a ErbStG)

Zu § 13a ErbStG

H E 13a.7 (5)

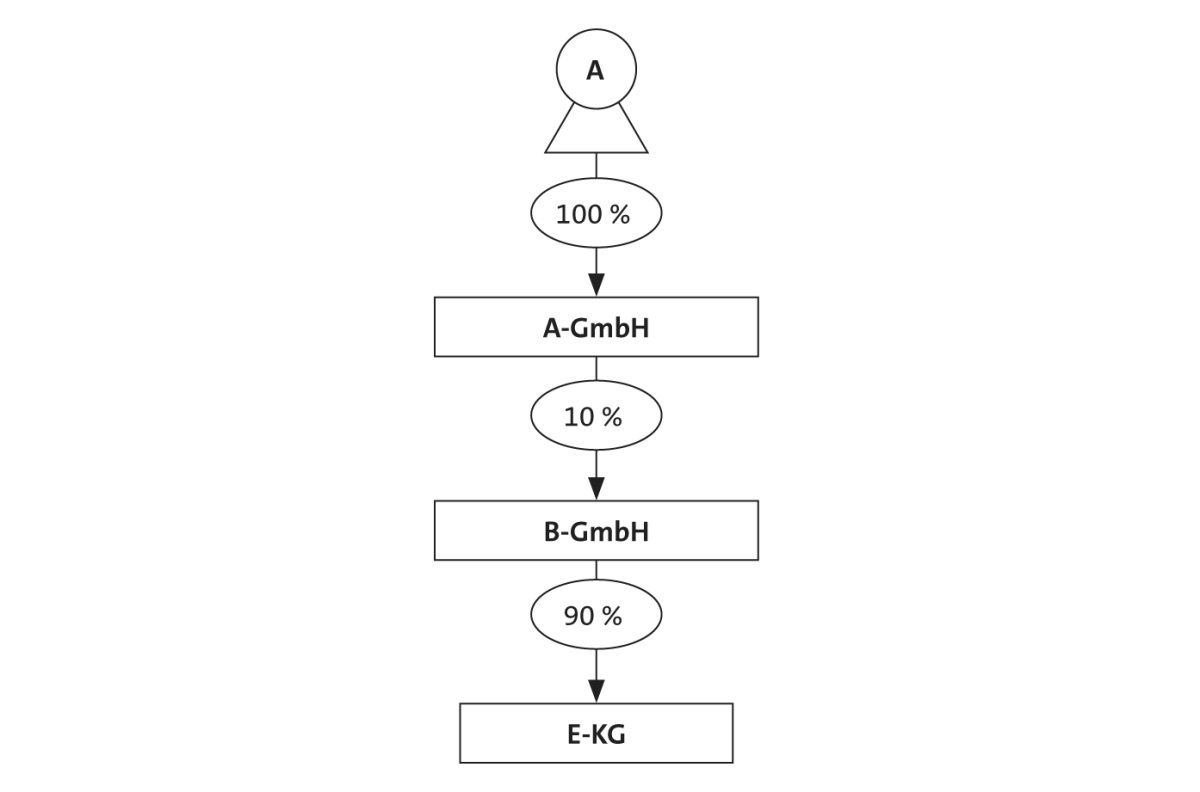

Ermittlung der Anzahl der Beschäftigten und der Ausgangslohnsumme bei Beteiligungsstrukturen

Beispiel:

A hält 100 % der Anteile an der A-GmbH und überträgt diese unentgeltlich auf F. Die A-GmbH ist an der B-GmbH zu 10 % beteiligt. Zum Vermögen der B-GmbH gehört eine Beteiligung in Höhe von 90 % an der E-KG.

Lösung:

Bei der Ermittlung der Ausgangslohnsumme der A-GmbH bleiben die in der E-KG gezahlten Löhne und Gehälter unberücksichtigt. Die in der B-GmbH gezahlten Löhne und Gehälter bleiben unberücksichtigt, weil die maßgebende Beteiligungsquote nach § 13a Absatz 3 Satz 12 ErbStG nicht überschritten wurde.

Fundstelle(n):

zur Änderungsdokumentation

BAAAH-43478