Das Fahrtenbuch

Die Anforderungen an ein ordnungsgemäß geführtes Fahrtenbuch sind ein beliebter Streitpunkt zwischen dem Steuerpflichtigen und der Finanzverwaltung; eine gesetzliche Definition des Fahrtenbuchs gibt es nicht. Damit das Fahrtenbuch, das sowohl auf Papier als auch elektronisch geführt werden kann, vom Finanzamt als ordnungsgemäß anerkannt wird, müssen bestimmte Mindestvoraussetzungen erfüllt sein. In der Praxis zeigt sich allerdings, dass vielen Mandanten die Wichtigkeit der Einhaltung dieser Anforderungen nicht immer bewusst ist. Dann „droht” jedoch die Anwendung der 1 %-Regelung, die insbesondere bei Fahrzeugen mit hohem Listenpreis sehr teuer werden kann.

[i] Kiermaier, NWB 30/2013 S. 2406Der Praxisleitfaden von Kiermaier (s. Seite 2406) stellt die Anforderungen der Rechtsprechung dar und gibt konkrete, direkt umsetzbare Antworten auf die von Mandanten häufig gestellten Fragen. Nützliche Werkzeuge rund um das Thema „Fahrtenbuch” finden Sie in der NWB Datenbank; eine kleine Auswahl stellen wir Ihnen nachfolgend vor.

Mandanten-Merkblatt „Fahrtenbücher richtig führen”

[i]Mandanten-Merkblatt NWB WAAAE-37243Das Mandanten-Merkblatt „Fahrtenbücher richtig führen” können Sie unter der NWB DokID NWB WAAAE-37243 herunterladen. Damit informieren Sie Ihre Mandanten schnell und bequem darüber, wer ein Fahrtenbuch führen muss bzw. soll, wie dieses zu führen ist und welche Konsequenzen Mängel im Fahrtenbuch nach sich ziehen.

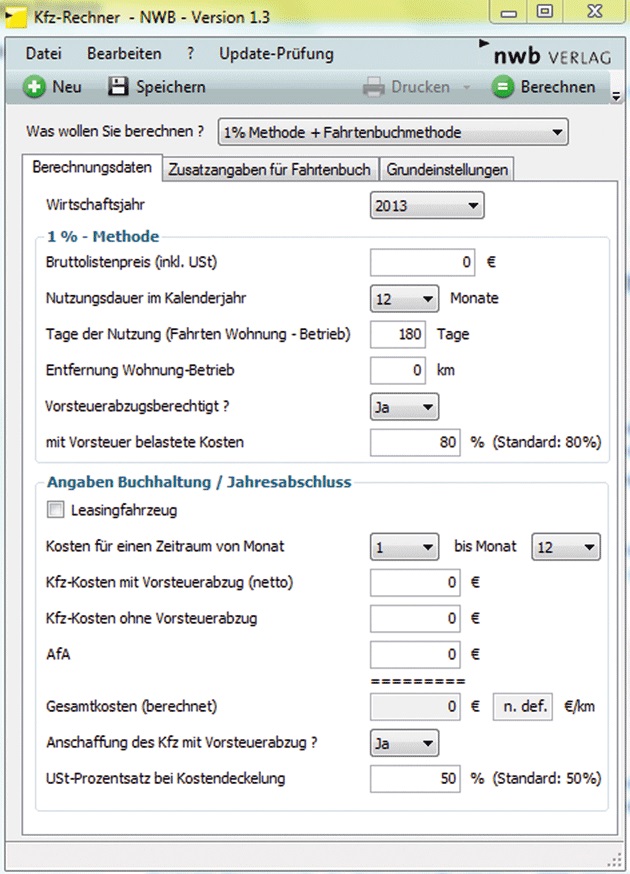

Berechnungsprogramm „Kfz-Rechner: 1 %-Methode vs. Fahrtenbuch”

[i]Berechnungsprogramm NWB ZAAAD-37232Die optimale steuerliche Berücksichtigung eines auch für Privatfahrten genutzten Firmenwagens geht stets mit der Entscheidung, ob die Fahrtenbuch- oder die 1 %-Methode angewandt werden soll, einher.

Unter der NWB DokID NWB ZAAAD-37232 ist ein Kfz-Rechner aufrufbar, der hierfür eine Entscheidungsgrundlage bietet und die für die Steuererklärung relevanten Beträge ermittelt. Das Berechnungsprogramm umfasst dabei folgende Funktionen: S. 2356

Ermittlung der jeweiligen nicht abzugsfähigen Aufwendungen und der erforderlichen außerbilanziellen Gewinnkorrektur;

direkter Vergleich der Ergebnisse bei Anwendung der 1 %-Methode oder Fahrtenbuchmethode;

Darstellung der Entnahmebuchung;

Berücksichtigung der Kostendeckelung;

Berücksichtigung der Vorsteuerabzugsfähigkeit und

Berücksichtigung von Leasingverträgen.

Vertiefende Literatur

Beiträge rund um das Thema „Fahrtenbuch” bzw. „Firmenwagen” in der NWB Datenbank:

(Neue) Anwendungsvoraussetzungen der 1 %-Regelung – Reichweite des Anscheinsbeweises, Geserich, NWB OAAAE-40454;

Private Nutzung betrieblicher Pkw: 1 %-Regelung und Erschütterung des Anscheinsbeweises – , Moritz, NWB IAAAE-32356;

1 %-Regelung verfassungsrechtlich unbedenklich, Heinrich, NWB YAAAE-31921;

Zuzahlungsmodelle im Rahmen der Pkw-Überlassung an Arbeitnehmer, Becker, NWB IAAAE-25805;

Mindestangaben im Fahrtenbuch nicht nachträglich ergänzungsfähig – BFH entscheidet zu ordnungsgemäßem Fahrtenbuch, Schneider, NWB XAAAE-10364;

Besteuerung von Firmenwagen – Aktuelles aus Rechtsprechung und Finanzverwaltung, Foerster, NWB MAAAE-39747;

Neues zur Firmenwagenbesteuerung – Aktuelle Entwicklungen und Gestaltungsüberlegungen, Frank/Utz, NWB RAAAE-13775;

Private Nutzungsentnahme und Umsatzsteuer – Umsatzsteuerliche Erfassung der Nutzung eines betrieblichen Fahrzeugs für außerunternehmerische Zwecke, Hanning, NWB SAAAE-35928.

Wussten Sie schon?

[i]FreidokumenteIn der NWB Datenbank stellen wir Ihnen jeden Monat zwei Freidokumente Ihrer Wahl zur Verfügung. So können Sie gratis, schnell und unkompliziert in nicht abonnierte Themenbereiche hineinschnuppern. Sie als angemeldeter Online-Nutzer erhalten – unabhängig von der Anzahl der abonnierten Fach-Module bzw. Vorteils-Pakete – pro Monat zwei Freidokumente (Zeitschriftenbeiträge unter 50 Seiten Umfang, Gerichtsentscheidungen, Verwaltungsanweisungen und Rechtsnormen).

Mustereinsprüche

Einige interessante Mustereinsprüche zum Führen eines ordnungsgemäßen Fahrtenbuches:

Kein ordnungsgemäßes Fahrtenbuch bei Beginn einer Fahrtenbuchaufzeichnung während des Kalenderjahres (Az. beim BFH: ) NWB NAAAE-22267;

Erschütterung des Anscheinsbeweises für die private Nutzung eines Firmenwagens bei Vorhandensein eines (gleichwertigen) privaten Fahrzeugs (Az. beim BFH: ) NWB NAAAE-07415;

Geldwerter Vorteil wegen der privaten Nutzung eines Firmenfahrzeugs (Az. beim BFH: ) NWB FAAAD-61034.

Fundstelle(n):

NWB 2013 Seite 2355 - 2356

TAAAE-40461