Inhalte der NWB Datenbank

Die NWB Datenbank Steuer- und Wirtschaftsrecht bietet für Sie nicht nur aktuelle Fachbeiträge, sondern darüber hinaus noch zahlreiche weitere Inhalte und Leistungen, z. B. den Zugriff auf das NWB Nachrichten-Center, alle erforderlichen steuerlichen Rechtsnormen inkl. Richtlinien der Verwaltung, infoCenter mit über 700 Stichworten, Mandanten-Merkblätter und -Informationen, Verwaltungsanweisungen, alle BFH-Volltexte, alle FG-Volltexte ab 2000 und alle steuerrechtlichen EuGH-Volltexte sowie Arbeitshilfen (Musterverträge und -schreiben, Berechnungsprogramme, Formulare und Vordrucke, Checklisten und Übersichten).

Optional erhältlich – NWB Online-Kommentare

Bei komplexen Rechtsfragen kommen Sie nur mit guten Kommentaren zum Ziel. Sie können Ihre NWB Datenbank zusätzlich zu den oben beschriebenen Inhalten um die „Kommentare Steuern digital” erweitern, z. B.

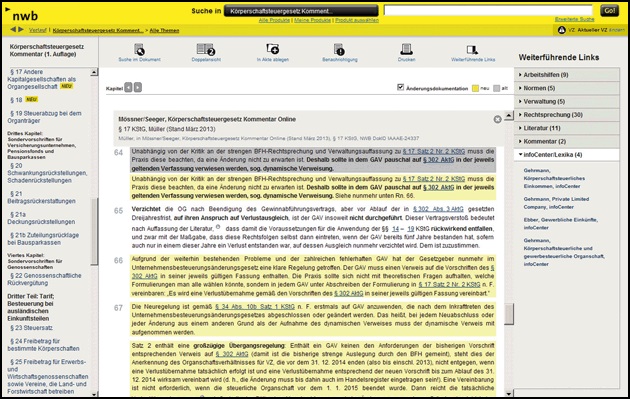

Online-Kommentar Körperschaftsteuer

Heute stellen wir Ihnen speziell den Online-Kommentar zur Körperschaftsteuer vor, der Ihnen eine zeitgemäße Zugriffsmöglichkeit auf alle Kommentierungen des Körperschaftsteuerrechts mit vielen Vorteilen bietet, wie z. B.

modernes Arbeiten mit Kommentaren: ständig aktuell, mediengerecht und zukunftssicher,

komfortabel, da keine lästige Einsortierung von Ergänzungslieferungen,

zeitnahe unterjährige Aktualisierung der Kommentierungen durch erfahrene Autoren aus Praxis und Rechtsprechung sowie

Nutzung der Vorteile aus der Vielseitigkeit der NWB-Datenbank wie laufender Zugriff auf ständig ergänzte und aktualisierte Arbeitshilfen, Rechtsprechung und vieles mehr.

Durch laufende Online-Aktualisierungen mit Praxishinweisen aus erster Hand erhalten Sie so möglichst frühzeitig eine Orientierung für die direkte Umsetzung in der Praxis. Sie können jederzeit nachvollziehen, wo und was sich geändert hat:

Sie haben immer Zugriff auf die aktuelle Version der einzelnen Kommentierungen, deren Aktualität Sie am Stand der Kommentierung erkennen können.

Alle in den letzten drei Monaten aktualisierten Kommentierungen werden in der Inhaltsübersicht als „neu” gekennzeichnet.

Mithilfe der Änderungsdokumentation können Sie sich die Veränderungen zur gedruckten Version auf Wunsch anzeigen lassen.

Durch extrem kurzfristige Aktualisierung der Kommentierungen – deutlich schneller als bei vergleichbaren Konkurrenzwerken – können Sie beispielsweise bereits jetzt die Auswirkungen durch das Gesetz zur Vereinfachung der Unternehmensbesteuerung und des Reisekostenrechts vom (BGBl 2013 I S. 285) in den einschlägigen Kommentierungen zur Organschaft nachlesen.

Fundstelle(n):

NWB-EV 5/2013 Seite 143

LAAAE-34445