Reverse-Charge-Verfahren

[i]Arbeitshilfen in der NWB Datenbank Die NWB Datenbank hält eine Fülle von Arbeitshilfen für Sie bereit, die Sie sinnvoll in Ihrem Berufsalltag unterstützen. So z. B. auch die NWB-Arbeitshilfe zum Reverse-Charge-Verfahren, die wir Ihnen im Folgenden vorstellen.

Inhalt der Arbeitshilfe

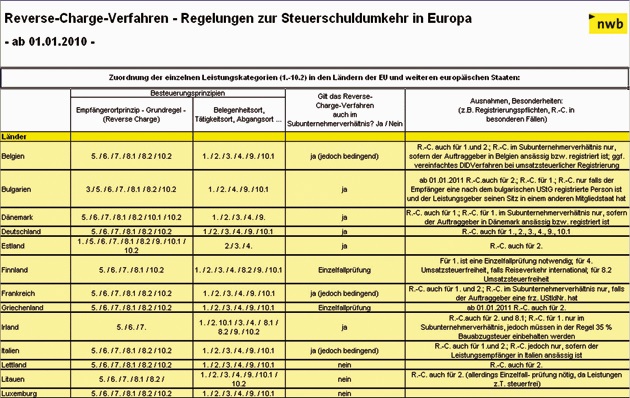

[i]Anwendbarkeit des Reverse-Charge-Verfahrens Das Reverse-Charge-Verfahren enthält Regelungen zur Steuerschuldumkehr in Europa. Bei den davon betroffenen Lieferungen an einen Unternehmer schuldet damit nicht mehr der leistende Unternehmer die Umsatzsteuer, sondern der Leistungsempfänger.

Die Arbeitshilfe enthält zwei Tabellen, die einen Überblick zur Anwendbarkeit des Reverse-Charge-Verfahrens (Steuerschuldumkehr-Verfahren) bei Leistungsbeziehungen

zwischen Unternehmern ( Business to Business) sowie

zwischen verschiedenen Mitgliedstaaten der EU

aufgeteilt für den Zeitraum bis 2009 und ab 2010 enthalten.

Hintergrund: Die Regelungen zur Übertragung der umsatzsteuerlichen Steuerschuldnerschaft sind nur in Teilbereichen der EU einheitlich geregelt. Bei grenzüberschreitender Leistungserbringung ist für eine umsatzsteuerliche Beurteilung daher stets eine Prüfung des Leistungsorts erforderlich.

So finden Sie die Arbeitshilfe in der NWB Datenbank

Die Arbeitshilfe zum Reverse-Charge-Verfahren steht Ihnen unter NWB FAAAD-83890 zur Verfügung oder durch Eingabe des Begriffs „ Reverse-Charge-Verfahren” in das Suchfenster der [i] Arbeitshilfe unter NWB FAAAD-83890NWB Datenbank.

Fundstelle(n):

BBK 2011 Seite 843

SAAAD-90859