Versorgungsbezug – Berechnung des Versorgungsfreibetrages bei Übertragung einer Versorgungsverpflichtung aus einer Direktzusage (= Pensionszusage) des Arbeitgebers oder einer Unterstützungskasse in einen Pensionsfonds

Bezug:

In Fällen, in denen der Steuerpflichtige aufgrund einer Versorgungszusage seines früheren Arbeitgebers Leistungen von diesem (im Fall der Direktzusage) oder aus einer Unterstützungskasse erhält und diese Versorgungsverpflichtung auf einen Pensionsfonds übertragen wird, liegen im „Wechseljahr” zunächst Versorgungsbezüge nach § 19 Abs. 2 EStG, und nach der Übertragung sonstige Einkünfte nach § 22 Nr. 5 Satz 1 i.V.m. § 52 Abs. 34c Satz 1 EStG (Nr. 2 der sog. Leistungsmitteilung) vor.

Sowohl Versorgungsbezüge nach § 19 Abs. 2 EStG als auch sonstige Einkünfte nach § 22 Nr. 5 Satz 1 EStG i.V.m. § 52 Abs. 34c Satz 1 EStG berechtigen zum Abzug der Freibeträge für Versorgungsbezüge (Versorgungsfreibetrag und Zuschlag zum Versorgungsfreibetrag). Sie sind jedoch auch in einem derartigen „Wechseljahr” nur einmal und nur bis zur festgeschriebenen Höhe des Vorjahres anzuerkennen, da sowohl die Versorgungsbezüge aus der Direktzusage/Unterstützungskasse als auch die Leistungen des Pensionsfonds auf demselben Stammrecht beruhen.

Da kein Verknüpfungskriterium eines Stammrechts zu verschiedenen Einkunftsarten existiert und die Arbeitgeber/Unterstützungskassen zum Teil keinen unterjährigen Bezug bescheinigen, können derartige Konstellationen maschinell nicht erkannt werden. In derartigen Fällen ist durch eine personelle zeitanteilige Eingabe der Bemessungsgrundlage für den Versorgungsfreibetrag sicherzustellen, dass die berücksichtigten Freibeträge für Versorgungsbezüge die Vorjahreswerte nicht übersteigen.

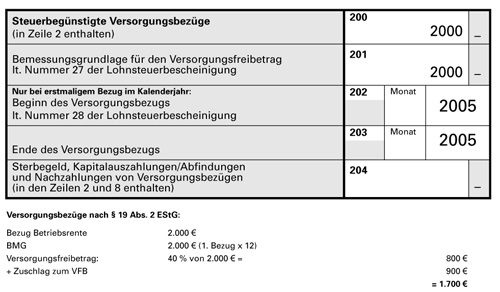

Die Firma Siemens hat ihre Unterstützungskasse zum in einen Pensionsfonds eingebracht. Die Versorgungsbezüge aus der Unterstützungskasse haben am zu laufen begonnen und betragen 2.000 € jährlich.

VZ 2005 Anlage N:

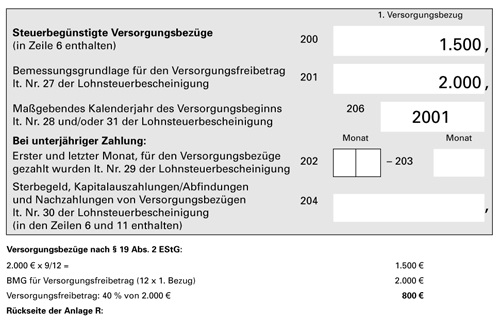

VZ 2006 Anlage N:

In dem Jahr, das dann wiederum dem „Wechseljahr” folgt (hier also im Veranlagungszeitraum 2007) ist in die Kz. 205 der Anlage R wieder die volle BMG von 2.000 € einzugeben.

Beachte:

Nach bisherigen Erkenntnissen wurden von der Unterstützungskasse (im Fall von Siemens) in Kz. 202 und 203 der Anlage N meist ein Zeitraum 00–00 bescheinigt und als Lohndaten ans Finanzamt übermittelt. Es könnte aber auch nichts oder der jeweilige Zeitraum (01–09) bescheinigt worden sein.

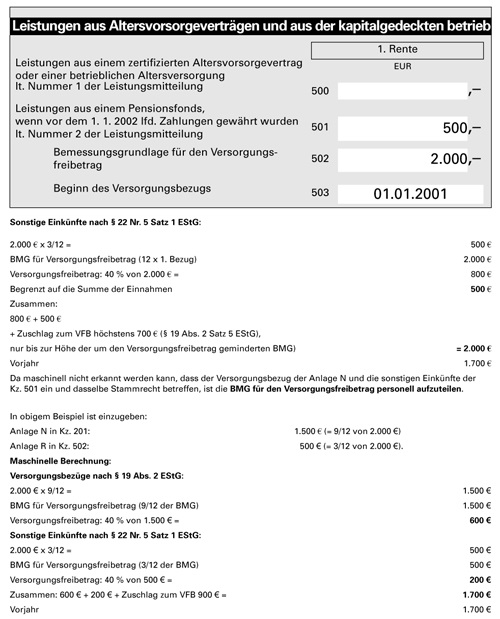

In die Kz. 503 der Anlage R ist der Beginn der Auszahlung aus dem Stammrecht einzugeben (im Beispiel ) und nicht das Datum der Umwandlung. Die Kz. 503 bestimmt die sog. Kohorte. Da hier nach Umwandlung dasselbe Stammrecht vorliegt, ist hier der Beginn des Versorgungsbezugs vor der Umwandlung maßgebend und einzugeben.

Bei der Versteuerung von Leistungen aus einem Pensionsfonds nach § 22 Nr. 5 i.V.m. § 52 Abs. 34c EStG a. F. ist für die Anwendung des § 19 Abs. 2 EStG Voraussetzung, dass entsprechende Leistungen auf Grund einer Versorgungszusage oder durch eine Unterstützungskasse bereits vor dem erbracht wurden. Werden die Leistungen auf Grund einer Versorgungszusage oder durch eine Unterstützungskasse erst nach dem erstmalig erbracht, liegen im Falle der Übertragung in einen Pensionsfonds die Voraussetzungen für die Gewährung des Versorgungsfreibetrags und des Zuschlags zum Versorgungsfreibetrag nicht vor.

Allerdings wurde § 52 Abs. 34c EStG n. F. durch das JStG 2007 neu gefasst. Die Änderung trat zum in Kraft. Nunmehr Ist es nicht mehr Voraussetzung, dass Leistungen bereits vor dem erbracht sein müssen, sondern nur, dass der Stpfl, vor der Übertragung der Versorgungsverpflichtung auf den Pensionsfonds bereits Leistungen aufgrund der Versorgungsverpflichtung erhalten hat.

Der Stpfl. erhält seit Versorgungsbezüge aus einer Unterstützungskasse. In 2005 erfolgt die Übertragung der Versorgungsverpflichtung in einen Pensionsfonds.

Lösung:

In den Veranlagungszeiträumen 2005 und 2006 liegen die Voraussetzungen für die Gewährung des Versorgungsfreibetrags/des Zuschlags zum Versorgungsfreibetrag nicht vor. Ab dem Veranlagungszeitraum 2007 können dagegen der Versorgungsfreibetrag/der Zuschlag gewährt werden.

Die Regelung des § 52 Abs. 34c EStG greift auch dann, wenn der Zeitpunkt des erstmaligen Leistungsbezugs und der Zeitpunkt der Übertragung der Versorgungsverpflichtung auf den Pensionsfonds in denselben Monat fallen (Rz. 279 des zur Steuerlichen Förderung der privaten und betrieblichen Altersversorgung).

Aufgrund der Änderung der Besteuerungsnorm (nunmehr § 22 Nr. 5 EStG statt § 19 Abs. 2 EStG) unterliegt der Versorgungsbezug nicht mehr dem Lohnsteuerabzug. Daher ist zu prüfen, ob die Einkommensteuervorauszahlungen anzupassen bzw. erstmals Einkommensteuervorauszahlungen festzusetzen sind.

OFD Münster v. - akt. Kurzinfo ESt

25/2007

Fundstelle(n):

RAAAC-75977