Betriebliche

Altersversorgung;

Berücksichtigung von Renten aus der

gesetzlichen Rentenversicherung bei der bilanzsteuerrechtlichen Bewertung von

Pensionsverpflichtungen und bei der Ermittlung der als Betriebsausgaben

abzugsfähigen Zuwendungen an Unterstützungskassen (sog.

Näherungsverfahren)

Unter Bezugnahme auf das Ergebnis der Erörterung mit den obersten Finanzbehörden der Länder gilt für die Berücksichtigung von Renten aus der gesetzlichen Rentenversicherung bei der Berechnung von Pensionsrückstellungen nach § 6a EStG und der Ermittlung der als Betriebsausgaben abzugsfähigen Zuwendungen an Unterstützungskassen nach § 4d EStG Folgendes:

I. Pensionsrückstellungen

1 Pensionszusagen sehen häufig eine volle oder teilweise Anrechnung von Renten aus der gesetzlichen Rentenversicherung auf die betrieblichen Renten oder eine Begrenzung der Gesamtversorgung aus betrieblichen Renten und Renten aus der gesetzlichen Rentenversicherung vor. Die Pensionsrückstellungen dürfen in diesen Fällen nur auf der Grundlage der von den Unternehmen nach Berücksichtigung der Renten aus der gesetzlichen Rentenversicherung und der Begrenzung der Gesamtversorgung tatsächlich noch zu zahlenden Beträge berechnet werden. Die genaue Berücksichtigung der Renten aus der gesetzlichen Rentenversicherung bereitet in der Praxis erhebliche Schwierigkeiten, da sich bei der geltenden Rentenformel die künftig zu erwartende Rente aus der gesetzlichen Rentenversicherung eines noch aktiven Arbeitnehmers nur schwer errechnen lässt. Aus diesem Grund war bisher ein Näherungsverfahren zur Anrechnung der Renten aus der gesetzlichen Rentenversicherung bei der Berechnung der Pensionsrückstellungen nach § 6a EStG zugelassen, vgl. gleichlautende Erlasse der obersten Finanzbehörden der Länder vom (BStBl 1968 I S. 1145) und (BStBl 1970 I S. 1072), (BStBl 1973 I S. 529), (BStBl 1975 I S. 767), (BStBl 1979 I S. 273), (BStBl 1981 I S. 41), (BStBl 1985 I S. 185), (BStBl 1990 I S. 868), (BStBl 1996 I S. 1195), (BStBl 1997 I S. 1024), (BStBl 1999 I S. 212), (BStBl 2000 I S. 1197), (BStBl 2001 I S. 661), (BStBl 2003 I S. 76) und (BStBl 2004 I S. 849). Die Änderungen des Rechtes der gesetzlichen Rentenversicherung durch das Gesetz zur Sicherung der nachhaltigen Finanzierungsgrundlagen der gesetzlichen Rentenversicherung vom (BGBl 2004 I S. 1791 ff.) erfordern eine Anpassung des bisher zugelassenen Näherungsverfahrens.

Es bestehen keine Bedenken, wenn das folgende Verfahren angewandt wird:

1. Näherungsformel

2 Die im Alter x maßgebende Monatsrente eines Arbeitnehmers aus der allgemeinen Rentenversicherung wird bei der Berechnung der Pensionsrückstellung nach der Formel

Rx = EPx · AR · ZFx

ermittelt. Dabei bedeuten:

Tabelle in neuem Fenster öffnen

EPx | = | die im Alter x

maßgebenden Entgeltpunkte (vgl. Randnummer 3). |

AR | = | der am Bilanzstichtag maßgebende aktuelle Rentenwert

(§ 68 SGB VI) und |

ZFx | = | der im Alter x

maßgebende Zugangsfaktor (vgl. Randnummer

12). |

2. Maßgebende Entgeltpunkte

3 Bezeichnet t0 das Alter des Arbeitnehmers am Bilanzstichtag und x0 sein maßgebliches fiktives Versicherungsbeginnalter (vgl. Randnummer 4), werden für die bis zum Alter x (x ≥ x0) aufgelaufenen Entgeltpunkte EPx folgende Näherungen getrennt für die Vergangenheit und die Zukunft herangezogen.

Für die in der Vergangenheit bis zum Alter t0 (höchstens das Prognosealter x) erworbenen Entgeltpunkte

gilt mit t: = min{t0;x} die Schätzung:

Für die Zukunft ab Alter t0 bis zum Prognosealter x wird der Erwerb weiterer Entgeltpunkte in Höhe von

unterstellt. Hierfür gilt:

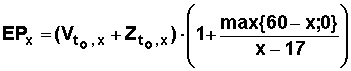

Als Näherung für die im Alter x maßgebenden Entgeltpunkte gilt dann unter Berücksichtigung von Zurechnungszeiten (vgl. Randnummer 4):

Zur Berücksichtigung der allgemeinen Wartezeit von 5 Jahren (§ 50 SGB VI) ist zusätzlich zu setzen:

EPx = 0 für x < x0 + 5

In den Formeln bedeuten:

Tabelle in neuem Fenster öffnen

G | = | die für den Arbeitnehmer am Bilanzstichtag maßgebenden

Bezüge (vgl. Randnummern 9 bis 11), |

GD | = | das am Bilanzstichtag

maßgebende vorläufige Durchschnittsentgelt im

Sinne von § 69 Abs. 2 Nr. 2 SGB VI, |

BBG | = | die am Bilanzstichtag

maßgebende Beitragsbemessungsgrenze in der allge- meinen Rentenversicherung (§ 159 SGB VI) und |

Bt | = | den BBG-Faktor (vgl.

Randnummer 13). |

3. Maßgebendes Versicherungsbeginnalter

4 Als Versicherungsjahr zählt bei einem in der gesetzlichen Rentenversicherung versicherten Arbeitnehmer jedes Lebensjahr nach Vollendung des fiktiven Versicherungsbeginnalters x0. Dabei ergibt sich x0 in Abhängigkeit vom Verhältnis G/GD der maßgebenden Bezüge zum Durchschnittsentgelt am Bilanzstichtag aus folgender Tabelle:

Tabelle in neuem Fenster öffnen

G/GD | x0 |

bis 0,4 | 18 |

über 0,4 bis 0,7 | 19 |

über 0,7 bis 1,1 | 20 |

über 1,1 bis 1,3 | 21 |

über 1,3 bis 1,5 | 22 |

über 1,5 bis 1,7 | 23 |

über 1,7 | 24 |

Für Versicherungsfälle im Altersbereich unter 60 Jahren ist die Zurechnungszeit (§ 59 SGB VI) einzubeziehen. Als Zurechnungszeit gilt die Zeit vom Eintritt des Versicherungsfalles bis zur Vollendung des 60. Lebensjahres. Sind nach den gleichlautenden Ländererlassen vom (hier: Abs. 2, Abschnitt A Nr. 2 bis 4) versicherungsfreie Jahre festgestellt worden, vermindern sich die Versicherungsjahre ab Alter x0 um die Zahl der versicherungsfreien Jahre.

5 Wird ein Arbeitsverhältnis gegenüber einem Arbeitnehmer neu begründet, dessen maßgebende Bezüge zu diesem Zeitpunkt die Beitragsbemessungsgrenze übersteigen, gelten die Kalenderjahre ab 1963, höchstens jedoch die nach dem Alter x0 zurückgelegten Lebensjahre als Versicherungsjahre. Im Fall der Übernahme einer Pensionsverpflichtung durch den neuen Arbeitgeber sind statt dessen die bisher zulässigerweise berücksichtigten versicherungsfreien Jahre anzusetzen. Die Zurechnungszeit ist entsprechend den Bestimmungen im Randnummer 4 zu berücksichtigen.

6 Ist ein Angestellter auch nach dem von der Versicherungspflicht in der gesetzlichen Rentenversicherung befreit, sind die Kalenderjahre, in denen nach dem Versicherungsfreiheit bestand, nicht als Versicherungsjahre zu berücksichtigen. Besteht Versicherungsfreiheit am Bewertungsstichtag, ist davon auszugehen, dass die Versicherungsfreiheit bis zum Ende des Beschäftigungsverhältnisses andauert.

7 Hat ein Arbeitnehmer in nicht versicherungspflichtigen Zeiten Ansprüche aufgrund von freiwilligen Beitragszahlungen zur gesetzlichen Rentenversicherung erworben, die bei Bemessung der betrieblichen Rente berücksichtigt werden, gelten diese Zeiten nicht als versicherungsfreie Jahre.

8 Ist in der Pensionszusage anstelle der Anrechnung der Rente aus der gesetzlichen Rentenversicherung die Anrechnung einer befreienden Lebensversicherung vorgesehen, ist es nicht zu beanstanden, wenn – unabhängig von der Art der Anrechnung für die Lebensversicherung – die Zeiten der Beitragszahlung zur Lebensversicherung als Versicherungsjahre berücksichtigt werden.

4. Maßgebende Bezüge

9 Als maßgebende Bezüge gelten die für die Beitragsbemessung in der gesetzlichen Rentenversicherung maßgebenden Bruttobezüge. Dabei sind einmalige Zahlungen (wie z. B. zusätzliche Urlaubsvergütungen, Weihnachtsgratifikationen, Ergebnisbeteiligungen, Tantiemen o. ä.) nur insoweit einzubeziehen, als sie nach den sozialversicherungsrechtlichen Bestimmungen zu Rentenleistungen führen.

10 Die maßgebenden Bezüge und die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung (vgl. § 159 SGB VI) sind nach den Verhältnissen des Bilanzstichtages zu ermitteln. Dabei sind die das Stichtagsprinzip betreffenden Regelungen von R 41 Abs. 17 EStR 2003 zu beachten.

11 Die maßgebenden Bezüge sind für jede einzelne Verpflichtung nach Maßgabe der Randnummern 9 und 10 zu berücksichtigen. Es ist nicht zu beanstanden, wenn die maßgebenden Bezüge oder einzelne Bestandteile davon (z. B. Überstundenvergütungen, einmalige Zahlungen), die nur unter Schwierigkeiten ermittelt werden können, für Gruppen pensionsberechtigter Arbeitnehmer eines Betriebes, deren Beschäftigungs- und Vergütungsmerkmale sich annähernd entsprechen, mit einem einheitlichen Vervielfältiger aus den feststehenden pensionsfähigen Bezügen oder den feststehenden Grundbezügen näherungsweise ermittelt werden. Zur Vermeidung von Schwankungen bei der Rückstellungsbildung ist am Bilanzstichtag jeweils das arithmetische Mittel aus den zum Bilanzstichtag und zu den vier vorhergehenden Bilanzstichtagen (soweit ermittelt) gültigen Vervielfältigern anzuwenden. In gleicher Weise kann bei der Berechnung von Bezügen verfahren werden, die für die Limitierung der betrieblichen Renten und der Renten aus der gesetzlichen Rentenversicherung maßgeblich sein sollen.

5. Zugangsfaktoren

12 Beim Bezug von Renten aus der gesetzlichen Rentenversicherung sind nach § 63 Abs. 5 i. V. m. § 77 SGB VI folgende Zugangsfaktoren zu berücksichtigen:

Bei Renten wegen Alters, die mit Vollendung des 65. Lebensjahres oder eines für den Versicherten maßgebenden niedrigeren Rentenalters beginnen, beträgt der Zugangsfaktor 1,0. Er vermindert sich für jeden Monat der vorzeitigen Inanspruchnahme um 0,3 v. H. und erhöht sich für jeden Monat der über die Vollendung des 65. Lebensjahres hinausgeschobenen Inanspruchnahme um 0,5 v. H.

Bei Renten wegen verminderter Erwerbsfähigkeit oder wegen Todes ist der Zugangsfaktor für jeden Monat, für den der Versicherungsfall vor der Vollendung des 63. Lebensjahres des Arbeitnehmers (Versicherten) eingetreten ist, um 0,3 v. H. höchstens um 10,8 v. H. niedriger als 1,0.

Hat der Steuerpflichtige vom zweiten Wahlrecht gemäß R 41 Abs. 12 EStR 2003 Gebrauch gemacht, ergibt sich:

Für nicht schwer behinderte männliche Arbeitnehmer gelten die folgenden Pensionsalter und Zugangsfaktoren:

Tabelle in neuem Fenster öffnenGeburtsjahrgangPensionsalterKürzung der

AltersrenteZugangsfaktorbis 1948637,20 v. H.0,928ab 19496210,80 v. H.0,892Abweichend hiervon gelten für nicht schwer behinderte männliche Arbeitnehmer, die nach Vollendung des 55. Lebensjahres in Altersteilzeit im Sinne von § 237 SGB VI gegangen sind oder deren Arbeitsverhältnis nach Vollendung des 55. Lebensjahres geendet hat, die folgenden Pensionsalter und Zugangsfaktoren:

Tabelle in neuem Fenster öffnenGeburtsjahrgangPensionsalterKürzung der

AltersrenteZugangsfaktor1945 bis Juni 19466018,0 v. H.0,820Juli 1946 bis Juni 19476114,4 v. H.0,856Juli 1947 bis Juni 19486210,8 v. H.0,892Steht bei einem männlichen Arbeitnehmer mit einem Geburtsdatum vor dem , der nach Vollendung des 55. Lebensjahres in Altersteilzeit im Sinne von § 237 SGB VI gegangen ist oder dessen Arbeitsverhältnis nach Vollendung des 55. Lebensjahres geendet hat, aufgrund seines erreichten Alters oder nach den vertraglichen Vereinbarungen im Ausscheidezeitpunkt bzw. bei Übergang in die Altersteilzeit fest, dass er im frühestens möglichen Zeitpunkt nicht die Voraussetzungen für den Bezug der vorzeitigen Altersrente wegen Arbeitslosigkeit (1 Jahr Arbeitslosigkeit) oder nach Altersteilzeitarbeit (2 Jahre Altersteilzeitarbeit) erfüllen kann, erhöht sich das jeweilige Pensionsalter und damit der Zugangsfaktor (maximal 1) entsprechend.

Für nicht schwer behinderte weibliche Arbeitnehmer gelten die folgenden Pensionsalter und Zugangsfaktoren:

Tabelle in neuem Fenster öffnenGeburtsjahrgangPensionsalterKürzung der

AltersrenteZugangsfaktorbis 19516018,0 v. H.0,820ab 19526210,8 v. H.0,892Für schwer behinderte Arbeitnehmerinnen und Arbeitnehmer gilt das Pensionsalter 60 mit dem Zugangsfaktor 0,892.

Für Renten wegen verminderter Erwerbsfähigkeit oder wegen Todes ergeben sich die folgenden, vom Alter des Versicherten im Zeitpunkt des Versicherungsfalles abhängigen Zugangsfaktoren:

Tabelle in neuem Fenster öffnenAlter im VersicherungsfallKürzung der RenteZugangsfaktor63 Jahre und älter0,0 v. H.1,00062 Jahre1,8 v. H.0,98261 Jahre5,4 v. H.0,94660 Jahre9,0 v. H.0,91059 Jahre und jünger10,8 v. H.0,892

6. BBG-Faktor

13 Der BBG-Faktor Bt berücksichtigt die außerordentliche Erhöhung der Beitragsbemessungsgrenze im Jahre 2003 (§ 275c SGB VI). Für Bt gilt unter Beibehaltung der Bezeichnungen aus Randnummer 3:

Falls G oberhalb 90 v. H. der BBG und t > x0:

Bt = 1 +

Sonst:

Bt = 1

wobei t2003 das versicherungstechnische Alter am bezeichnet.

7. Grundsatz der Einzelbewertung

14 Die Rente aus der gesetzlichen Rentenversicherung ist bei jeder einzelnen Verpflichtung nach Maßgabe der Randnummern 2 bis 13 zu berücksichtigen.

8. Knappschaftsrenten

15 Die Bestimmungen der Randnummern 2 bis 14 sind sinngemäß anzuwenden, wenn Renten aus der knappschaftlichen Rentenversicherung bei der Ermittlung der Pensionsrückstellungen berücksichtigt werden müssen. In diesen Fällen sind die im Alter x maßgebenden Entgeltpunkte mit dem Faktor 4/3 zu multiplizieren; es ist die Beitragsbemessungsgrenze der knappschaftlichen Rentenversicherung zugrunde zu legen. Bei den sog. Wanderversicherungen (Versicherungszeiten sowohl in der knappschaftlichen Rentenversicherung als auch in der allgemeinen Rentenversicherung) sind die auf die verschiedenen Versicherungszweige entfallenden Versicherungsjahre getrennt zu bewerten; für künftige Versicherungsjahre sind die am Bilanzstichtag vorliegenden Verhältnisse zu unterstellen. Versicherungsfreie Jahre von Angestellten müssen im Einzelfall nachgewiesen und entsprechend berücksichtigt werden. Sonderregelungen für die Ermittlung von Rentenansprüchen nach der Leistungsordnung des Bochumer Verbandes bleiben unberührt.

16 In besonders gelagerten Fällen, in denen das Verfahren nach den Randnummern 2 bis 15 zu unzutreffenden Ergebnissen führt, kann ein anderes, diesen besonderen Verhältnissen angepasstes Verfahren

vom Steuerpflichtigen angewendet werden oder

vom Finanzamt für künftige Berechnungen verlangt werden.

17 Das Näherungsverfahren zur Berechnung von Renten aus der gesetzlichen Rentenversicherung ist nur bei Pensionsanwartschaften zulässig. Bei bereits laufenden Pensionen ist stets von den tatsächlich bezahlten Beträgen der betrieblichen Renten auszugehen.

II. Zuwendungen an Unterstützungskassen

18 Das Näherungsverfahren zur Berechnung von Renten aus der gesetzlichen Rentenversicherung gilt sinngemäß auch bei der Ermittlung der als Betriebsausgaben abzugsfähigen Zuwendungen an Unterstützungskassen.

III. Zeitliche Anwendung

19 Für aktive Anwärter können die Regelungen dieses BMF-Schreibens erstmals zum Ende des Wirtschaftsjahres angewendet werden, das nach dem (Tag nach Verkündung des RV-Nachhaltigkeitsgesetzes) endet. Sie sind spätestens in dem ersten Wirtschaftsjahr anzuwenden, das nach dem endet. Das (a. a. O.) in seiner Fassung vom (a. a. O.) darf letztmals zum Ende des letzten vor dem endenden Wirtschaftsjahres angewendet werden. Der Übergang hat einheitlich für alle Pensionsverpflichtungen des Unternehmens zu erfolgen.

20 Für ausgeschiedene Anwärter ist stets das im Zeitpunkt des Ausscheidens neueste Näherungsverfahren auch für künftige Bilanzstichtage zu verwenden. Bei ausgeübtem zweiten Wahlrecht gemäß R 41 Abs. 12 EStR 2003 ist es jedoch wegen § 6 Betriebsrentengesetz (BetrAVG) stets auf die aktuellen Zeitpunkte der frühestmöglichen Inanspruchnahme der vorzeitigen Altersrente aus der gesetzlichen Rentenversicherung abzustellen, vgl. Randnummer 12.

Dieses Schreiben wird im Bundessteuerblatt Teil I veröffentlicht.

Ermittlung des EPx – Vektors für ein Gehalt bis zu 90 % der BBG

Tabelle in neuem Fenster öffnen

Bilanzstichtag: | |

Beitragsbemessungsgrenze in der

allgemeinen Rentenversicherung für 2005 BBG: | 62.400 € |

Gehalt G

(= 80 % BBG): | 49.920 € |

Vorläufiges

Durchschnittsentgelt aller Versicherten für 2005 GD: | 29.569 € |

Versicherungsbeginnalter

x0: | 23 |

Bilanzalter

t0: | 40 |

Alter am

t2003: | 37 |

Tabelle in neuem Fenster öffnen

Alter x | Maßgebende Entgeltpunkte | |||

BBG-Faktor

Bt | Vergangenheit Vt0,x | Zukunft Zt0,x | incl.

Zurechnungs- und Wartezeit EPx | |

20 | 1,0000 | 0,00 | 0,00 | 0,00 |

21 | 1,0000 | 0,00 | 0,00 | 0,00 |

22 | 1,0000 | 0,00 | 0,00 | 0,00 |

23 | 1,0000 | 0,00 | 0,00 | 0,00 |

24 | 1,0000 | 1,39 | 0,00 | 0,00 |

25 | 1,0000 | 2,78 | 0,00 | 0,00 |

26 | 1,0000 | 4,17 | 0,00 | 0,00 |

27 | 1,0000 | 5,56 | 0,00 | 0,00 |

28 | 1,0000 | 6,96 | 0,00 | 27,19 |

29 | 1,0000 | 8,35 | 0,00 | 29,91 |

30 | 1,0000 | 9,74 | 0,00 | 32,21 |

31 | 1,0000 | 11,13 | 0,00 | 34,18 |

32 | 1,0000 | 12,52 | 0,00 | 35,89 |

33 | 1,0000 | 13,91 | 0,00 | 37,39 |

34 | 1,0000 | 15,30 | 0,00 | 38,71 |

35 | 1,0000 | 16,69 | 0,00 | 39,88 |

36 | 1,0000 | 18,09 | 0,00 | 40,93 |

37 | 1,0000 | 19,48 | 0,00 | 41,87 |

38 | 1,0000 | 20,87 | 0,00 | 42,73 |

39 | 1,0000 | 22,26 | 0,00 | 43,51 |

40 | 1,0000 | 23,65 | 0,00 | 44,21 |

41 | 1,0000 | 23,65 | 1,69 | 45,40 |

42 | 1,0000 | 23,65 | 3,38 | 46,49 |

43 | 1,0000 | 23,65 | 5,06 | 47,49 |

44 | 1,0000 | 23,65 | 6,75 | 48,42 |

45 | 1,0000 | 23,65 | 8,44 | 49,28 |

46 | 1,0000 | 23,65 | 10,13 | 50,09 |

47 | 1,0000 | 23,65 | 11,82 | 50,84 |

48 | 1,0000 | 23,65 | 13,51 | 51,54 |

49 | 1,0000 | 23,65 | 15,19 | 52,20 |

50 | 1,0000 | 23,65 | 16,88 | 52,81 |

51 | 1,0000 | 23,65 | 18,57 | 53,40 |

52 | 1,0000 | 23,65 | 20,26 | 53,95 |

53 | 1,0000 | 23,65 | 21,95 | 54,46 |

54 | 1,0000 | 23,65 | 23,64 | 54,95 |

55 | 1,0000 | 23,65 | 25,32 | 55,42 |

56 | 1,0000 | 23,65 | 27,01 | 55,86 |

57 | 1,0000 | 23,65 | 28,70 | 56,28 |

58 | 1,0000 | 23,65 | 30,39 | 56,67 |

59 | 1,0000 | 23,65 | 32,08 | 57,05 |

60 | 1,0000 | 23,65 | 33,77 | 57,41 |

61 | 1,0000 | 23,65 | 35,45 | 59,10 |

62 | 1,0000 | 23,65 | 37,14 | 60,79 |

63 | 1,0000 | 23,65 | 38,83 | 62,48 |

64 | 1,0000 | 23,65 | 40,52 | 64,17 |

65 | 1,0000 | 23,65 | 42,21 | 65,86 |

Ermittlung des EPx – Vektors für ein Gehalt oberhalb von 90 % der BBG

Tabelle in neuem Fenster öffnen

Bilanzstichtag: | |

Beitragsbemessungsgrenze in der

allgemeinen Rentenversicherung für 2005 BBG: | 62.400 € |

Gehalt G

(= 95 % BBG): | 59.280 € |

Vorläufiges

Durchschnittsentgelt aller Versicherten für 2005 GD: | 29.569 € |

Versicherungsbeginnalter

x0: | 24 |

Bilanzalter

t0: | 40 |

Alter am

t2003: | 37 |

Tabelle in neuem Fenster öffnen

Alter x | Maßgebende Entgeltpunkte | |||

BBG-Faktor

Bt | Vergangenheit Vt0,x | Zukunft Zt0,x | incl.

Zurechnungs- und Wartezeit EPx | |

20 | 1,0000 | 0,00 | 0,00 | 0,00 |

21 | 1,0000 | 0,00 | 0,00 | 0,00 |

22 | 1,0000 | 0,00 | 0,00 | 0,00 |

23 | 1,0000 | 0,00 | 0,00 | 0,00 |

24 | 1,0000 | 0,00 | 0,00 | 0,00 |

25 | 1,0000 | 1,55 | 0,00 | 0,00 |

26 | 1,0000 | 3,11 | 0,00 | 0,00 |

27 | 1,0000 | 4,66 | 0,00 | 0,00 |

28 | 1,0000 | 6,22 | 0,00 | 0,00 |

29 | 1,0000 | 7,77 | 0,00 | 27,85 |

30 | 1,0000 | 9,33 | 0,00 | 30,85 |

31 | 1,0000 | 10,88 | 0,00 | 33,43 |

32 | 1,0000 | 12,44 | 0,00 | 35,65 |

33 | 1,0000 | 13,99 | 0,00 | 37,60 |

34 | 1,0000 | 15,55 | 0,00 | 39,32 |

35 | 1,0000 | 17,10 | 0,00 | 40,85 |

36 | 1,0000 | 18,66 | 0,00 | 42,22 |

37 | 1,0000 | 20,21 | 0,00 | 43,45 |

38 | 1,0040 | 21,85 | 0,00 | 44,74 |

39 | 1,0074 | 23,49 | 0,00 | 45,92 |

40 | 1,0104 | 25,13 | 0,00 | 46,99 |

41 | 1,0104 | 25,13 | 2,00 | 48,62 |

42 | 1,0104 | 25,13 | 4,01 | 50,13 |

43 | 1,0104 | 25,13 | 6,01 | 51,51 |

44 | 1,0104 | 25,13 | 8,02 | 52,80 |

45 | 1,0104 | 25,13 | 10,02 | 53,99 |

46 | 1,0104 | 25,13 | 12,03 | 55,10 |

47 | 1,0104 | 25,13 | 14,03 | 56,14 |

48 | 1,0104 | 25,13 | 16,04 | 57,11 |

49 | 1,0104 | 25,13 | 18,04 | 58,02 |

50 | 1,0104 | 25,13 | 20,05 | 58,87 |

51 | 1,0104 | 25,13 | 22,05 | 59,68 |

52 | 1,0104 | 25,13 | 24,06 | 60,44 |

53 | 1,0104 | 25,13 | 26,06 | 61,15 |

54 | 1,0104 | 25,13 | 28,07 | 61,83 |

55 | 1,0104 | 25,13 | 30,07 | 62,47 |

56 | 1,0104 | 25,13 | 32,08 | 63,08 |

57 | 1,0104 | 25,13 | 34,08 | 63,66 |

58 | 1,0104 | 25,13 | 36,09 | 64,21 |

59 | 1,0104 | 25,13 | 38,09 | 64,73 |

60 | 1,0104 | 25,13 | 40,10 | 65,23 |

61 | 1,0104 | 25,13 | 42,10 | 67,23 |

62 | 1,0104 | 25,13 | 44,11 | 69,24 |

63 | 1,0104 | 25,13 | 46,11 | 71,24 |

64 | 1,0104 | 25,13 | 48,12 | 73,25 |

65 | 1,0104 | 25,13 | 50,12 | 75,25 |

BMF v. - IV B 2 -

S 2176 - 105/05

Fundstelle(n):

BStBl 2005 I Seite 1056

BB 2006 S. 321 Nr. 6

DStR 2006 S. 32 Nr. 1

EStB 2006 S. 59 Nr. 2

StB 2006 S. 46 Nr. 2

StBW 2006 S. 8 Nr. 3

DAAAB-73150