Unternehmensteuern: Berechnungsprogramme

I. Berechnungsprogramm Personengesellschaften

Mit diesem Berechnungsprogramm, abrufbar unter NWB HAAAC-47256, kann für einen Gesellschafter ausgehend von den Einkünften der Personengesellschaft, der Beteiligungshöhe und seinen Einkünften aus anderen Einkunftsarten die Höhe der Einkommensteuer ermittelt werden.

Denn die im Rahmen einer Personengesellschaft erzielten Einkünfte werden nicht von der Personengesellschaft selbst, sondern von ihren Gesellschaftern versteuert.

In dem Berechnungsprogramm werden die gesellschafts- und gesellschafterbezogenen Einkünfte, der Steueraufwand, die gewerbesteuerlichen Aspekte, die Zerlegung sowie die weiteren Einkünfte und für die Ermittlung der Einkommensteuer relevanten Daten des Gesellschafters berücksichtigt.

Einfach und komfortabel erhalten Sie durch Eingabe der notwendigen Ergebnisse insbesondere der Sonder- und Ergänzungsbilanzergebnisse eine genaue Berechnung der Gesamtsteuerbelastung sowie die Belastung je Gesellschafter. Durch die ebenfalls dargestellten Berechnungsherleitungen können die einzelnen Rechenschritte direkt nachvollzogen werden.

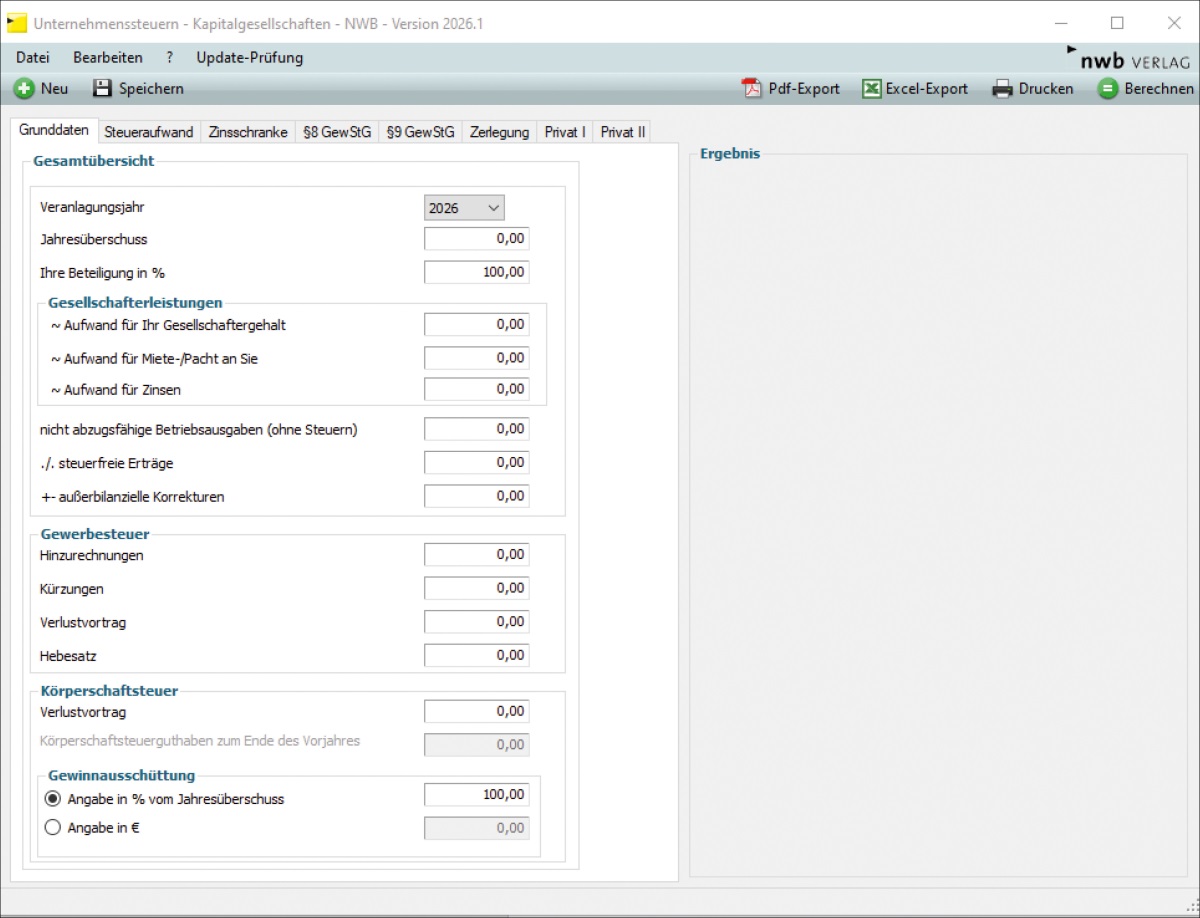

II. Berechnungsprogramm Kapitalgesellschaften

Bei der Betrachtung der steuerlichen Belastung von Unternehmen ist sowohl die Steuerbelastung der Gesellschaft als auch der Gesellschafter einzubeziehen.

Auf Ebene der Gesellschaft sind bspw. die Leistungen der Gesellschafter an das Unternehmen, die Vorauszahlungen und Zahlungen der Vorjahre, die Bestimmungen zur Zinsschranke und die gewerbesteuerliche Zerlegung zu berücksichtigen.

Für die Gesellschafter sind wiederum die Einkünfte aus den unterschiedlichen Einkunftsarten und die anderweitigen steuerlich relevanten Einnahmen und Aufwendungen relevant.

Dieses umfassende Berechnungsprogramm, abrufbar unter NWB RAAAC-47257, unterstützt Sie dabei, die Steuerbelastung auf der Gesellschafts- und Gesellschafterebene möglichst präzise zu ermitteln. In acht Schritten werden alle relevanten Daten erfasst: Neben dem Jahresüberschuss und den nicht abzugsfähigen Betriebsausgaben sind dies insbesondere die Leistungen an die Gesellschaft, die Gewinnausschüttung, die gewerbesteuerlichen Daten und körperschaftsteuerlichen Verlustvorträge. Auch die steuerlichen Vorauszahlungen und Vorjahreszahlungen sowie die im Hinblick auf die Zinsschranke relevanten Werte werden abgefragt und bei der Berechnung berücksichtigt.

Im Hinblick auf die Gesellschafter stehen für alle relevanten Einkunftsarten strukturierte und übersichtliche Eingabemöglichkeiten zur Verfügung. Auch einkünftemindernde Abzugsbeträge wie Sonderausgaben und außergewöhnliche Belastungen können berücksichtigt werden.

Bei der Berechnung können Sie wählen, ob das Teileinkünfteverfahren für die Gewinnausschüttung oder die Option zur Tarifbesteuerung statt der Abgeltungsteuer angewendet werden soll.

Als Ergebnisdarstellung steht Ihnen eine zusammenfassende Übersicht für die Gesamtsteuerbelastung der Gesellschaft und des Gesellschafters zur Verfügung. Ergänzend bietet das Programm ausführliche Berechnungsherleitungen jeweils für die Gesellschaft- und Gesellschafterebene und die Anwendung der Zinsschranke. Für die Vorbereitung von Mandantengesprächen und für die Dokumentation sowie Weiterverarbeitung stehen ein PDF- bzw. Excel-Export zur Verfügung.

Fundstelle(n):

StuB 5/2026 Seite 3

QAAAK-10999