Bauleistungen: Abgrenzungsfälle für § 13b UStG zur Umkehr der Steuerschuldnerschaft – Prüfschema und Übersicht

Unter § 13b Abs. 2 Nr. 4 Satz 1 UStG fallen Werklieferungen und sonstige Leistungen, die der Herstellung, Instandhaltung, Änderung oder Beseitigung von Bauwerken dienen. Der Begriff des Bauwerks ist weit anzulegen und umfasst nicht nur Gebäude, sondern darüber hinaus sämtliche irgendwie mit dem Erdboden verbundene oder infolge ihrer eigenen Schwere auf ihm ruhende, aus Baustoffen oder Bauteilen hergestellte Anlagen (z. B. Brücken, Straßen oder Tunnel).

Betroffen sind Leistungen, die sich unmittelbar und nachhaltig auf die Substanz eines Bauwerks auswirken, d. h. durch die Leistung muss die Substanz eines Bauwerks oder Bauwerkteils erweitert, verbessert, beseitigt oder erhalten werden (Substanzeingriff). Die in § 1 Abs. 2 Baubetriebe-Verordnung und § 2 Baubetriebe-Verordnung genannten Leistungen stellen regelmäßig Bauleistungen i. S. des § 13b Abs. 2 Nr. 4 Satz 1 UStG dar, wenn sie im Zusammenhang mit einem Bauwerk durchgeführt werden.

Als Bauleistungen kommen nur solche Werklieferungen und sonstige Leistungen in Betracht, die im Zusammenhang mit einem Grundstück, z. B. an einem Bauwerk, ausgeführt werden. Als Grundstücke gelten insbesondere auch Sachen, Ausstattungsgegenstände und Maschinen, die auf Dauer in einem Gebäude oder Bauwerk installiert sind und die nicht bewegt werden können, ohne das Gebäude oder Bauwerk zu zerstören oder erheblich zu verändern (§ 13b Abs. 2 Nr. 4 Satz 2 UStG in der ab dem geltenden Fassung).

Die Veränderung ist immer dann unerheblich, wenn die betreffenden Sachen einfach an der Wand hängen und wenn sie mit Nägeln oder Schrauben so am Boden oder an der Wand befestigt sind, dass nach ihrer Entfernung lediglich Spuren oder Markierungen zurückbleiben (z. B. Dübellöcher), die leicht überdeckt oder ausgebessert werden können. Bei der (Werk-)Lieferung von Maschinen, Betriebsvorrichtungen, Einrichtungsgegenständen, Bauteilen u. ä. liegt deshalb eine Bauleistung nur vor, wenn der Lieferer auch den Einbau und die Montage vor Ort übernommenen hat und den damit verbundenen Arbeiten ein derartiges Gewicht zukommt, dass die vorgenannten Gegenstände mit einem Gebäude fest verbunden werden und/oder von dem Gebäude nicht ohne größeren Aufwand getrennt werden können.

Werden im Rahmen eines Vertragsverhältnisses mehrere Leistungen erbracht, bei denen es sich teilweise um Bauleistungen handelt, kommt es darauf an, welche Leistung im Vordergrund steht, also der vertraglichen Beziehung das Gepräge gibt.

Die Leistung fällt nur dann – aber insgesamt – unter § 13b Abs. 2 Nr. 4 Satz 1 UStG, wenn die Bauleistung als Hauptleistung anzusehen ist. Ist keine Hauptleistung feststellbar, ist der Vertrag in seine einzelnen Leistungen aufzuteilen und über jede Leistung gesondert zu entscheiden.

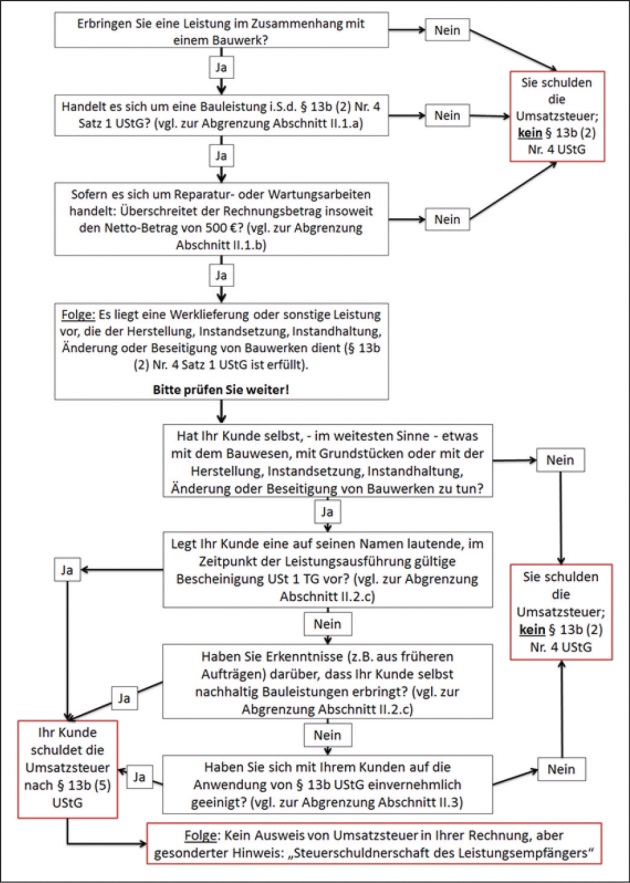

Das Prüfschema, abrufbar unter NWB NAAAB-22464, zeigt auf, ob die Umsatzsteuerschuld beim Leistungserbringer oder beim Leistungsempfänger liegt.

Darüber hinaus wird ersichtlich, ob der Leistungserbringer – ohne gesonderten Umsatzsteuerausweis in der Rechnung – einen Hinweis auf die Steuerschuldnerschaft des Leistungsempfängers aufnehmen muss. Ergänzt wird das Schema durch ausführliche fachliche Erläuterungen, die die Anwendung in der Praxis erleichtern.

Fundstelle(n):

StuB 21/2025 Seite 3

BAAAK-02583