Steuerberatervergütung: Berechnung und Rechnungserstellung – Berechnungsprogramm

Für die Vergütung der sog. Vorbehaltsaufgaben bildet die Steuerberatervergütungsverordnung (StBVV) den gesetzlichen Rahmen. Von der StBVV kann bei Einhaltung der erforderlichen formalen und inhaltlichen Voraussetzungen abgewichen werden. Für die Beurteilung der Angemessenheit der vereinbarten Vergütungen bleibt die StBVV ein relevanter Maßstab.

Bei den Gebührentatbeständen der StBVV nehmen die Wertgebühren eine zentrale Bedeutung ein. Die Wertgebühr wird in Abhängigkeit von dem Gegenstandswert sowie unter Berücksichtigung der maßgeblichen Gebührentabellen A bis D und dem anzuwendenden Zehntelsatz berechnet.

Seit dem sind die Feststellungserklärungen für Zwecke der Grundsteuer abzugeben. Der entsprechende Vergütungstatbestand gem. § 24 Abs. 1 Nr. 11a StBVV ist in dem Programm bereits berücksichtigt (für den Vergütungstatbestand gem. § 24 Abs. 1 Nr. 11a StBVV vgl. auch: Steuerberatervergütung: Erklärung zur Feststellung für Zwecke der Grundsteuer – Schnell-Rechner, abrufbar unter: NWB JAAAJ-16641).

Insbesondere für die Erstellung von Erklärungen (§ 24 StBVV) ist ein sog. Gebührenrahmen vorgesehen. Innerhalb dieses Rahmens bestimmt sich die Gebühr gem. § 11 StBVV insb. nach billigem Ermessen unter Berücksichtigung des Umfangs und der Schwierigkeit der beruflichen Tätigkeit, der Bedeutung der Angelegenheit sowie der Einkommens- und Vermögensverhältnisse des Auftraggebers. Ein besonderes Haftungsrisiko ist stets dann zu berücksichtigen, wenn ein Tatbestand sich nach einem Gegenstandswert richtet. Bei anderen Gebührentatbeständen kann es berücksichtigt werden – eine Verpflichtung besteht hierzu aber nicht.

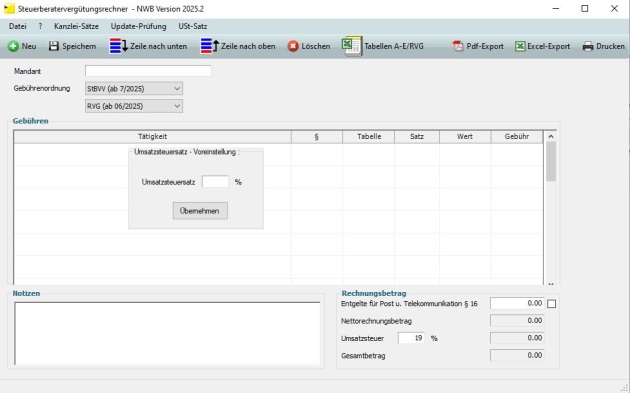

Mit diesem Berechnungsprogramm, abrufbar unter NWB SAAAB-05542, können Sie mandatsbezogen die Rechnungsbeträge für die erbrachten Leistungen ermitteln und die Abrechnungen – u. a. unter Berücksichtigung von erhaltenen Anzahlungen – optimal vorbereiten.

Dabei kann für jede gem. StBVV abrechenbare Leistung eine eigene Position erstellt werden. Auf Grundlage der Gebühren der einzelnen Positionen wird der Rechnungsbetrag ermittelt. Auch erhaltene Anzahlungen und Nachlässe können als Einzelpositionen erstellt und direkt berücksichtigt werden. Alle relevanten Angaben zu jeder Abrechnungsposition werden in einer zentralen Ansicht erfasst: Aus einer übersichtlichen Gesamtliste wählen Sie den Gebührentatbestand (bzw. die Positionen für erhaltene Anzahlungen und Nachlässe) aus.

Mit der Auswahl der zu berücksichtigenden Tabelle, der Eingabe des Gegenstandswertes und des für Sie maßgeblichen Hebesatzes ermittelt sich direkt die Gebühr. Nach Übernahme des Datensatzes wird ein Eintrag für die Liste aller Positionen erzeugt. Für die Abrechnung von Abschlussarbeiten können in einem eigenen Bereich alle Werte für die Bilanzsumme (neben der Summe der Aktiva u. a. auch Privateinlagen/-entnahmen, offene Ausschüttungen, Wertberichtigungen), die Jahresleistung (neben den Umsatzerlösen u. a. auch Bestandsveränderung, aktivierte Eigenleistungen) sowie der Gegenstandswert erfasst werden.

Für den Rechnungsbetrag können optional die Entgelte für Post und Telekommunikation gem. § 16 StBVV berücksichtigt werden. Die für ein Mandat so erstellte Abrechnungsgrundlage kann gespeichert und als Excel- bzw. Excel-Datei exportiert und weiterverarbeitet werden.

Hinweis: Die am in Kraft getretene überarbeitete StBVV (vgl. Fünfte Änderungsverordnung vom , BGBl 2025 I Nr. 105) ist in dem Programm bereits berücksichtigt.

Fundstelle(n):

StuB 19/2025 Seite 3

GAAAK-00610