Urlaubsrückstellungen – Berechnungsprogramm

Wurden bis zum Bilanzstichtag die aufgrund gesetzlicher oder tarifvertraglicher Bestimmungen zustehenden Urlaubstage nicht vollständig in Anspruch genommen, muss in der Handels- und Steuerbilanz eine Rückstellung für ungewisse Verbindlichkeiten ausgewiesen werden.

Zwischen handels- und steuerbilanzieller Rückstellungsbildung bestehen wesentliche Unterschiede. Insbesondere weicht die Ermittlung des maßgeblichen Arbeitsentgelts und der zu berücksichtigen Zahl der Arbeitstage voneinander ab. Im Einzelnen bedeutet das:

1. Handelsrecht

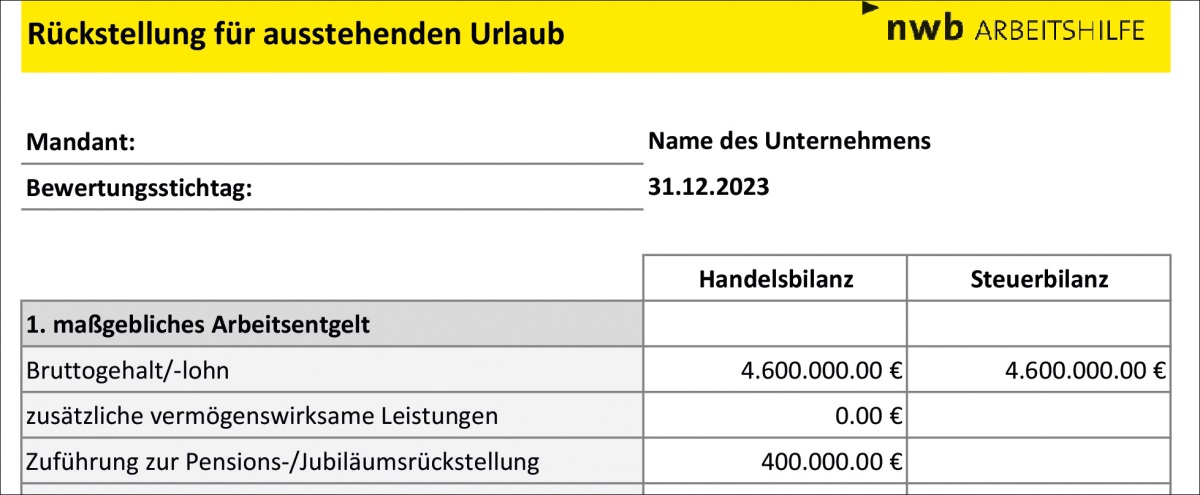

Beim Arbeitsentgelt sind folgende Bestandteile mit einzubeziehen: Brutto-Arbeitsentgelt, Sozialversicherungsbeiträge des Arbeitgebers, Tantiemen, Weihnachtsgeld, Beiträge zur Berufsgenossenschaft, Zuführung zu Pensions- und Jubiläumsrückstellungen, Sondervergütungen, z. B. vermögenswirksame Leistungen, anteilige Kosten der Personalverwaltung.

Hinsichtlich der Zahl der Arbeitstage sind die tatsächlichen Arbeitstage maßgebend, für deren Ermittlung die regulären Arbeitstage um die neuen Urlaubstage sowie um die erwarteten Ausfallzeiten gekürzt werden, insbesondere wegen Krankheiten.

Es werden alle Urlaubstage mit Anspruch auf Urlaubsentgelt berücksichtigt, die der Arbeitnehmer am Bilanzstichtag noch nicht genommen hat. Dies gilt auch für offene Urlaubstage aus früheren Jahren.

2. Steuerrecht

Für das Arbeitsentgelt sind folgende Bestandteile nicht zu berücksichtigen: Jährlich vereinbarte Sondervergütungen wie z. B. Tantiemen und Weihnachtsgeld (sofern es nicht tarifvertraglich oder einzelvertraglich vereinbart ist), Zuführung zu Pensions- und Jubiläumsrückstellung, vermögenswirksame Leistungen, allgemeine Verwaltungskosten, Gehaltssteigerungen nach dem Bilanzstichtag, tatsächlich anfallende Kosten für eine anstelle des Arbeitnehmers beschäftigte Ersatzarbeitskraft.

Die Zahl der Arbeitstage umfasst als mögliche (reguläre) Arbeitstage die tatsächlichen Tage abzüglich der Samstage, Sonntage und Feiertage. Krankheits- und Urlaubstage bleiben unberücksichtigt.

Bezüglich der Bewertungsmethoden gilt der Grundsatz der Einheitlichkeit von Steuer- und Handelsbilanz: Als Berechnungsmethode kann zwischen der Individualberechnung für jeden einzelnen Arbeitnehmer oder der Durchschnittsberechnung für die gesamte Belegschaft gewählt werden.

Mit diesem Excel-Tool, abrufbar unter NWB VAAAE-01553, können Sie die handels- und steuerrechtlich maßgeblichen Rückstellungsbeträge in einer strukturierten Vorgehensweise ermitteln.

In einem zentralen Arbeitsblatt erfassen Sie Schritt für Schritt sämtliche für die Bewertung relevanten Angaben: Zum einen die Anzahl der maßgeblichen Urlaubs-/Arbeits-/Feiertage. Des Weiteren die Gehalts- und Abgabenanteile und die Zuführungen zu den Pensions- und Jubiläumsrückstellungen. Und schließlich die Beiträge für die Berufsgenossenschaft und die prozentualen Gemeinkosten sowie Tarifsteigerungen.

Durch die Angabe der Anzahl der Arbeitnehmer als ausschlaggebenden Ausgangspunkt können Sie die Berechnung für jeden Arbeitnehmer einzeln, für eine Arbeitnehmergruppe oder alle Arbeitnehmer vornehmen.

Durch die thematische Unterteilung nach maßgeblichem Arbeitsentgelt, Arbeitsentgelt und der Rückstellungsberechnung erhalten Sie eine ausführliche und übersichtliche Berechnungsherleitung. Hiermit können zugleich die Unterschiede bei den Berechnungen direkt nachvollzogen werden. Durch die (druckoptimierte) einseitige Darstellung können Sie diese auch für Ihre Dokumentation und Mandantengespräche nutzen.

Fundstelle(n):

StuB 5/2025 Seite 3

LAAAJ-86222