Prüfung der Größenklassen nach § 267 HGB und § 267a HGB – Berechnungsprogramm

Die Einordnung in die jeweilige Größenklasse gem. §§ 267, 267a HGB entscheidet über den Umfang des zu erstellenden Jahresabschlusses im Hinblick auf Bilanz- und GuV-Gliederung, des Anhangs sowie des Lageberichts. Aber auch auf die Modalitäten der Prüfung und Veröffentlichung des Jahresabschlusses wirken sich die Zuordnungen aus.

Diese Regelungen betreffen Kapitalgesellschaften als auch die ihnen gem. § 264a HGB gleichgestellten Personengesellschaften. Gerade für Kleinstkapitalgesellschaften und kleine Kapitalgesellschaften wurden hiermit deutliche Erleichterungen geschaffen:

Für Kleinstkapitalgesellschaften ist es ausreichend, eine auf die Großbuchstaben verkürzte Bilanzgliederung und ebenso verkürzte GuV-Gliederung zu erstellen. Auf die Erstellung eines Anhangs kann verzichtet werden und die Erstellung eines Lageberichts ist ebenso nicht erforderlich.

Es wird zwischen vier Größenklassen unterschieden:

Kleinstkapitalgesellschaften (als Teilmenge der kleinen Kapitalgesellschaften),

kleine Kapitalgesellschaften,

mittelgroße Kapitalgesellschaften und

große Kapitalgesellschaften.

Kapitalmarktorientierte Kapitalgesellschaften gelten dabei stets als große Kapitalgesellschaften.

Bei allen anderen Kapitalgesellschaften sind für die Einordnung die Bilanzsumme, die Umsatzerlöse und die jahresdurchschnittliche Zahl der Arbeitnehmer maßgeblich.

Die Bilanzsumme ist ohne einen auf der Aktivseite ausgewiesenen Fehlbetrag zu berücksichtigen. Für die Größenklassenzuordnung müssen mindestens zwei der erforderlichen Schwellenwerte an zwei aufeinanderfolgenden Abschlussstichtagen erfüllt sein.

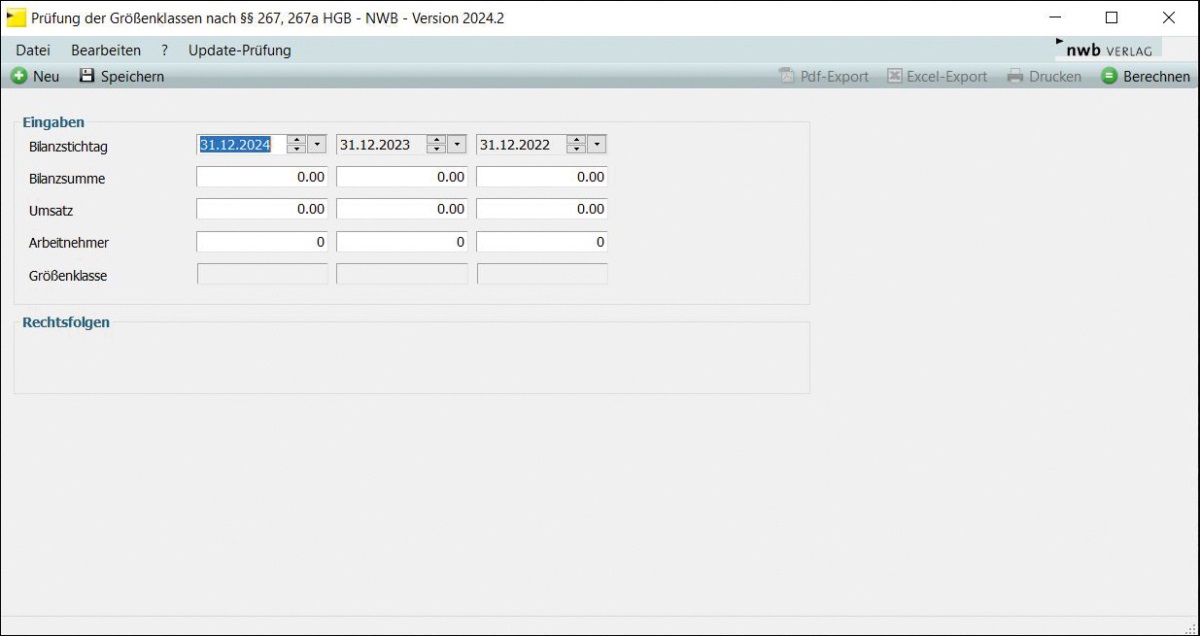

Mit diesem Berechnungsprogramm, abrufbar unter NWB OAAAC-72154, kann anhand der relevanten Werte

Bilanzsumme,

Umsatzerlöse und

Anzahl der Arbeitnehmer

schnell und einfach ermittelt werden, welcher Größenklasse ein Unternehmen zuzuordnen ist.

Als Gesamtergebnis wird die maßgebliche Größenklasse für den jüngsten Abschlussstichtag ausgewiesen.

Für die Nachvollziehbarkeit der Berechnung wird zudem für jeden einzelnen Abschlussstichtag angegeben, welche Größenklasse jeweils gilt.

Hinweis: Zu den Auswirkungen der Anpassung der monetären Größenmerkmale auf handelsrechtliche Jahres- und Konzernabschlüsse vgl. jüngst Ollinger/Philippsen, StuB 2024 S. 281, NWB QAAAJ-65185.

Fundstelle(n):

StuB 11/2024 Seite 3

CAAAJ-67822