Anwendungserlass zum Hessischen Grundsteuergesetz (AE HGrStG)

AE HGrStG zu § 1 Abweichungsumfang, sachlicher, räumlicher und zeitlicher Geltungsbereich

Die Länder sind nach Art. 72 Abs. 3 Satz 1 Nr. 7 GG befugt, die Grundsteuer abweichend vom Bundesgesetz landesrechtlich zu regeln (Länderöffnungsklausel). Durch das Hessische Grundsteuergesetz (HGrStG) vom (GVBl. S. 906) ist landesrechtlich partiell von den bundesgesetzlichen Vorschriften zur Grundsteuer abgewichen worden (zum Inkrafttreten des Gesetzes, AE HGrStG zu § 17). Das Landesrecht weicht sowohl materiell-rechtlich („Flächen-Faktor-Verfahren“) als auch verfahrensrechtlich (nur einstufiges Verfahren zur Festsetzung des Grundsteuermessbetrags, vgl. AE HGrStG zu § 2 Abs. 5 – Anwendung der Abgabenordnung und des Finanzverwaltungsgesetzes) vom Bundesrecht ab. Die Besteuerung des Grundvermögens erfolgt damit in einem (nur noch) zweistufigen Verwaltungsverfahren (Festsetzung des Grundsteuermessbetrags durch das zuständige Finanzamt und Festsetzung der Grundsteuer durch die zuständige Gemeinde). Zudem enthält das HGrStG Abweichungen bei der Grundsteuer C (§ 13 HGrStG). Übersicht zum Abweichungsumfang, AE HGrStG zu § 2 Abs. 1 – Abweichungsvorschriften.

Der sachliche Geltungsbereich des HGrStG (Abweichungsgesetz) beschränkt sich auf die Besteuerung der wirtschaftlichen Einheiten des Grundvermögens (§ 1 HGrStG in Verbindung mit §§ 2, 218 Satz 1 Nr. 2 und Satz 3 in Verbindung mit § 99 Abs. 1 Nr. 1, 243 und 244 des Bewertungsgesetzes – BewG -). Für wirtschaftliche Einheiten des land- und forstwirtschaftlichen Vermögens (§§ 2, 218 Satz 1 Nr. 1 und Satz 2 in Verbindung mit § 99 Abs. 1 Nr. 2, § 232 BewG) gilt in Hessen uneingeschränkt das Bundesgesetz. Der Wohnteil und die Betriebswohnung eines land- und forstwirtschaftlichen Betriebs gehören zum Grundvermögen (AE HGrStG zu § 5 Abs. 1, Abs. 6 – Fläche des Grund und Bodens, Abrundung).

Der räumliche Geltungsbereich des HGrStG wird durch die Reichweite der Befugnis des Landesgesetzgebers bestimmt. Das abweichende Landesrecht erstreckt sich daher auf die Landesfläche Hessens und erfasst nur die im Gebiet des Landes Hessen belegenen wirtschaftlichen Einheiten des Grundvermögens (zu Grundstücken, die sich über die hessische Landesgrenze erstrecken, vgl. AE HGrStG zu § 2 Abs. 2 – allgemeine Vorschriften des BewG; Überlagerung von §§ 22 bis 24 GrStG).

Im zeitlichen Geltungsbereich sind die nach dem HGrStG von den Finanzämtern festzusetzenden Grundsteuermessbeträge erstmalig im Rahmen der Hauptveranlagung auf den Stichtag zu ermitteln (§ 8 HGrStG). Die Gemeinden dürfen die Messbeträge der Grundsteuerfestsetzung und -erhebung erstmals ab dem zugrunde legen (Art. 125b Abs. 3 GG).

AE HGrStG zu § 2 Abweichende Regelung vom Grundsteuergesetz, Anwendbarkeit des Bewertungsgesetzes (BewG) und weiterer Gesetze

Zu Abs. 1 (Abweichungsvorschriften)

Das HGrStG ist als partielles Abweichungsgesetz konzipiert. Das bedeutet, dass die landesrechtlichen Regelungen vorrangig gegenüber den Vorschriften des Grundsteuergesetzes des Bundes (GrStG) anzuwenden sind. Vorrangig anzuwendendes Landesrecht führt zu einem Anwendungsausschluss der überlagerten Bundesnorm. Die Bundesvorschriften bleiben aber anwendbar, soweit sie nicht durch Landesrecht überlagert werden.

Aus Gründen der Rechtsklarkeit listet § 2 Abs. 1 HGrStG die das Bundesgesetz überlagernden Landesregelungen auf:

Tabelle in neuem Fenster öffnen

Norm des HGrStG | Ersetzte Norm(en) des

GrStG | Regelungsinhalt |

§ 3 | § 10 | Steuerschuldner |

§§ 4, 5 und

7 | § 13 | Ermittlung

des Steuermessbetrags |

§ 6 | § 15 Abs.

1, Abs. 5 | Steuermesszahl(en) |

§ 8 | § 16 und §

36 | Hauptveranlagung |

§ 9 | § 17 | Neuveranlagung |

§ 10 | § 18 | Nachveranlagung |

§ 11 | § 20 | Aufhebung des

Steuermessbetrags |

§ 12 | § 17 Abs.

4, § 18 Abs. 4, § 20 Abs. 3 und § 21 | Verfahrensvorschriften zu den Veranlagungsformen |

§ 13 | § 25 Abs.

5 | Hebesatz für

baureife Grundstücke (Grundsteuer C) |

Die enumerative Aufzählung hat nur deklaratorische Bedeutung. Die konstitutiv wirkende Abweichung vom Bundesrecht erfolgt durch die jeweilige landesrechtliche Einzelnorm.

Im Übrigen kann die Rechtsfolge von Vorschriften des HGrStG (zum Beispiel § 2 Abs. 2 Satz 2 HGrStG) dazu führen, dass Vorschriften des GrStG des Bundes nicht (mehr) zur Anwendung kommen (AE HGrStG zu § 2 Abs. 2 – allgemeine Vorschriften des BewG, Überlagung von §§ 22 bis 24 GrStG).

Soweit die Vorschriften des GrStG des Bundes anzuwenden sind, gelten die Ausführungen in den koordinierten Erlassen der obersten Finanzbehörden der Länder zur Anwendung des Grundsteuergesetzes ab – AEGrStG -, BStBl I 2022 S. xxx.1 Mit dem AEGrStG werden die Grundsteuer-Richtlinien 1978 vom ( BStBl I 1978 S. 553) neu gefasst.

Zu Abs. 2, 3, 4 (Anwendbarkeit des Bewertungsgesetzes)

Durch die Absätze 2, 3 und 4 wird die Anwendbarkeit bestimmter Vorschriften des Bewertungsgesetzes konstitutiv angeordnet. Die Anwendbarkeitserklärung ist notwendig, weil die bundesrechtlichen Verweisungsvorschriften in das BewG (§ 13 Satz 2 GrStG und § 180 Abs. 1 Satz 1 Nr. 1 der Abgabenordnung – AO -) wegen des landesrechtlichen Anwendungsvorrangs überlagert werden und daher nicht unmittelbar anwendbar sind.

Abs. 2 (allgemeine Vorschriften des BewG; Überlagerung von §§ 22 bis 24 GrStG)

Abs. 2 Satz 1 erklärt die allgemeinen Bewertungsvorschriften (§§ 2 bis 16 BewG) für anwendbar, soweit sie für die Anwendung dieses Gesetzes erforderlich sind. Die Vollverweisung auf die allgemeinen Bewertungsvorschriften stellt nur deren grundsätzliche Anwendbarkeit sicher. Die Erforderlichkeit der Anwendung ist im Einzelfall zu prüfen.

Zur Anwendung gebracht wird in jedem Fall § 2 BewG. Dies stellt sicher, dass die Festlegung des Bewertungsobjekts (§ 2 Abs. 1 BewG) – wirtschaftliche Einheit des Grundvermögens – sowohl nach dem Bundesrecht als auch nach dem Landesrecht einheitlichen Maßstäben unterliegt (zur Ausnahme § 2 Abs. 2 Satz 2 HGrStG). Eine wirtschaftliche Einheit endet wegen des räumlichen Geltungsbereichs des HGrStG (AE HGrStG zu § 1) stets an der Landesgrenze. Befindet sich ein Grundstück oder Flurstück sowohl auf dem Gebiet des Landes Hessens als auch eines anderen Bundeslands, werden bewertungsrechtlich zwei wirtschaftliche Einheiten begründet.

Abs. 2 Satz 2 regelt, dass bei der Bestimmung des Umfangs der wirtschaftlichen Einheiten nach § 2 BewG mehrere Wirtschaftsgüter (zum Beispiel zwei Flurstücke) nur insoweit zu einer wirtschaftlichen Einheit zusammengefasst werden dürfen, als sie in derselben Gemeinde belegen sind. Folglich erstreckt sich der Steuergegenstand „Grundstück“ (§ 2 Nr. 2 GrStG) stets nur auf das Gebiet einer Gemeinde. Wirtschaftliche Einheiten, die sich bei der Einheitsbewertung über mehrere Gemeinden erstreckten, sind neu abzugrenzen. Infolgedessen entfällt die Notwendigkeit der Zerlegung von Steuermessbeträgen (§§ 22 bis 24 GrStG).

Abs. 3 (besondere Vorschriften des BewG)

Nach Abs. 3 sind von den besonderen Bewertungsvorschriften des Siebenten Teils sowie den Schlussbestimmungen des BewG die folgenden Normen entsprechend anzuwenden:

Tabelle in neuem Fenster öffnen

1. | § 218 Satz 1 Nr. 2 und Satz 3 i.V.m. § 99 Abs. 1 Nr. 1 BewG | Vermögensart Grundvermögen unter Einbeziehung der

Betriebsgrundstücke zum Grundvermögen |

2. | Allgemeine Vorschriften zum Grundvermögen, Definition der bebauten

und unbebauten Grundstücke | |

3. | Definition von Wohnungs- und Teileigentum | |

4. | Keine

Berücksichtigung im Zuge der Steuererklärung erlangter neuer Erkenntnisse für

Stichtage vor dem

; | |

Fortbestehen

von zuvor bei Ehegatten oder Lebenspartnern nach

§ 26

BewG gebildeter wirtschaftlicher Einheiten |

Insoweit gelten die Ausführungen in den koordinierten Erlassen der obersten Finanzbehörden der Länder vom 9. November 2021 zur Anwendung des Siebenten Abschnitts des Zweiten Teils des Bewertungsgesetzes zur Bewertung des Grundbesitzes (allgemeiner Teil und Grundvermögen) für die Grundsteuer ab – AEBewGrSt (Grundvermögen) -, BStBl I 2021 S. 2334.

Abs. 4 (Erklärungs-, Anzeige-, Auskunfts- und Mitteilungspflichten)

Satz 1 erklärt die §§ 228 und 229 BewG zu Erklärungs- und Anzeigepflichten und zu Auskünften, Erhebungen und Mitteilungen für entsprechend anwendbar, jedoch mit zwei Maßgaben:

Tabelle in neuem Fenster öffnen

Nr. 1: | Die

Aufforderung zur Abgabe der Erklärungen kann durch das Ministerium der Finanzen

durch öffentliche Bekanntmachung erfolgen. Die Übertragung dieser Befugnis auf

nachgeordnete Dienststellen – insbesondere die Finanzämter – ist

zulässig (so erfolgt durch den Erlass des Hessischen Ministerium des Finanzen

vom

, StAnz. S. 418). |

Nr. 2: | Die

Erklärungen und Anzeigen sind bei dem Finanzamt abzugeben, das für die

Festsetzung des Steuermessbetrages zuständig ist. |

Der Verweis auf § 228 BewG hat zur Folge, dass die Pflicht zur Abgabe der Erklärung zum Grundsteuermessbetrag nur aufgrund einer Aufforderung der Finanzbehörde entsteht (§ 228 Abs. 1 BewG). Diese Aufforderung kann individuell oder allgemein durch öffentliche Bekanntmachung erfolgen (so erfolgt durch gemeinsame öffentliche Bekanntmachung der durch Delegation zuständig gewordenen Finanzämter vom , StAnz. S. 419; danach ist die Erklärung zum Grundsteuermessbetrag auf den Hauptveranlagungszeitpunkt bis zum an das zuständige Finanzamt zu übermitteln). Die Aufforderung zur Abgabe der Steuererklärung ist ein Verwaltungsakt nach § 2 Abs. 5 HGrStG in Verbindung mit § 118 Satz 1 AO; im Fall der öffentlichen Bekanntmachung handelt es sich um eine Allgemeinverfügung (§ 2 Abs. 5 HGrStG in Verbindung mit § 118 Satz 2 AO).

Die Pflicht zur Abgabe der Steuererklärung für Zwecke der Hauptveranlagung hat derjenige zu erfüllen, dem eine wirtschaftliche Einheit zum Hauptveranlagungszeitpunkt am zuzurechnen war (bürgerlich-rechtlicher oder wirtschaftlicher Eigentümer des Grundstücks, AE HGrStG zu § 3). Änderungen der (wirtschaftlichen) Eigentumsverhältnisse erst nach dem Stichtag entbinden nicht von der Pflicht zur Abgabe der Steuererklärung, und zwar auch dann nicht, wenn zwischenzeitlich eine andere Person (zum Beispiel Erwerber) im Grundbuch als Eigentümer eingetragen wurde.

Sind Eigentümern mehrere wirtschaftliche Einheiten zuzurechnen, müssen sie für jede wirtschaftliche Einheit eine separate Erklärung zum Grundsteuermessbetrag abgeben.

Änderungen, die sich auf den Grundsteuermessbetrag auswirken können, sind unaufgefordert auf den Beginn des folgenden Kalenderjahres dem zuständigen Finanzamt anzuzeigen (§ 228 Abs. 2, 6 BewG). Änderungen, die sich auf eine Steuerbefreiung oder die Gewährung einer ermäßigten Steuermesszahl auswirken können, sind zudem nach § 19 GrStG anzuzeigen, der auch im Landesrecht weiterhin gilt.

Die „Erklärung zum Grundsteuermessbetrag“ im Sinne des § 228 Abs. 1 BewG und die Anzeigen im Sinne des § 228 Abs. 2 BewG gelten auch landesrechtlich als Steuererklärungen (§ 2 Abs. 4 HGrStG in Verbindung mit § 228 Abs. 5 BewG). Diese Einordnung hat zum Beispiel Auswirkungen auf den Beginn der Festsetzungsfrist für den Steuermessbetrag.

Vorbehaltlich § 16 Satz 2 HGrStG ist § 229 BewG zu den Auskunfts-, Erhebungs- und Mitteilungspflichten für die hessische Grundsteuer uneingeschränkt anwendbar.

Zu § 228 BewG gelten im Übrigen die Ausführungen im AEBewGrSt (Grundvermögen) zu § 228, AE HGrStG zu § 2 Abs. 3 – besondere Vorschriften des BewG.

Zu Abs. 5 (Anwendung der Abgabenordnung und des Finanzverwaltungsgesetzes)

Durch Abs. 5 werden die Vorschriften der Abgabenordnung (AO) und des Finanzverwaltungsgesetzes (FVG) für Zwecke der Festsetzung des Grundsteuermessbetrags landesrechtlich zur Anwendung gebracht.

Der Grundsteuermessbetrag ist durch Steuermessbescheid festzusetzen (§ 184 Abs. 1 AO). Der Steuermessbescheid ist im Verhältnis zum Grundsteuerbescheid ein Grundlagenbescheid (§ 184 Abs. 1 Satz 3 AO in Verbindung mit § 170 Abs. 10 AO). Die Besteuerungsgrundlagen können unter den Voraussetzungen des § 184 Abs. 1 Satz 3 AO in Verbindung mit § 162 AO geschätzt werden. Zum Inhaltsadressaten, vgl. AE HGrStG zu § 3. Der notwendige Inhalt der Messbetragsfestsetzung bindet grundsätzlich auch einen Rechtsnachfolger (dingliche Wirkung des Messbescheids nach § 184 Abs. 1 Satz 4 in Verbindung mit § 182 Abs. 2 AO).

Auf das außergerichtliche Rechtsbehelfsverfahren gegen den Steuermessbescheid sind die §§ 347 ff. AO anzuwenden. Die im Grundsteuermessbescheid (Grundlagenbescheid) getroffenen Entscheidungen können nur durch Anfechtung dieses Bescheids, nicht aber durch Anfechtung des Grundsteuerbescheids (Folgebescheid) angegriffen werden (§ 351 Abs. 2 AO). Die Zurechnung der wirtschaftlichen Einheit und damit die bindende Feststellung des Steuerschuldners (AE HGrStG zu § 3) erfolgt im Grundsteuermessbescheid. Eine unzutreffende Zurechnung kann deshalb auch nur durch Anfechtung dieser Messbetragsfestsetzung (Grundlagenbescheid), nicht aber durch Anfechtung des Grundsteuerbescheids der Gemeinde (Folgebescheid) erfolgen.

Zum finanzgerichtlichen Verfahren, vgl. AE HGrStG zu § 15.

Die Finanzbehörden teilen den Gemeinden den Inhalt des Grundsteuermessbescheids sowie etwaige Billigkeitsmaßnahmen mit (§ 184 Abs. 3 AO). § 21 Abs. 3 FVG ist zu berücksichtigen.

Die Vorschriften der AO sind nicht anzuwenden, soweit das HGrStG eine abweichende Regelungen trifft oder die Vorschriften der AO keinen Bezug zur Ermittlung oder Festsetzung des Messbetrags des HGrStG haben. Ausdrücklich ausgenommen ist zum Beispiel § 39 Abs. 2 Nr. 2 AO (vgl. § 3 Abs. 2 Satz 1 HGrStG). Keine Anwendung findet zudem § 180 Abs. 1 Satz 1 Nr. 1 AO. Denn bei der Festsetzung des Messbetrags nach dem HGrStG sind keine Grundsteuerwerte im Sinne des § 219 BewG festzusetzen. Dies hat zur Folge, dass beim Flächen-Faktor-Verfahren auf nur einer Verwaltungsstufe die landesrechtliche Bemessungsgrundlage ermittelt (§ 4 Abs. 1 HGrStG) und der daraus resultierende Messbetrag im Wege der Veranlagung festgesetzt wird (AE HGrStG zu § 4 Abs. 1 – Ermittlung des Steuermessbetrags).

Nicht anwendbar sind grundsätzlich auch die Vorschriften des Erhebungs- und Vollstreckungsverfahrens (Ausnahme zum Beispiel §§ 328 ff. AO bei Nichtabgabe der Erklärung zum Grundsteuermessbetrag nach § 228 Abs. 1 BewG), denn die Zuständigkeit der Landesfinanzbehörden endet mit der Festsetzung der Steuermessbeträge.

AE HGrStG zu § 3 Steuerschuldner

Die Regelung tritt an die Stelle des § 10 GrStG. Sie legt fest, dass Steuerschuldner derjenige ist, dem der Steuergegenstand (wirtschaftliche Einheit) zuzurechnen ist. Ist der Steuergegenstand mehreren Personen zuzurechnen, sind diese Personen Gesamtschuldner (§ 2 Abs. 5 HGrStG in Verbindung mit § 44 AO) der Grundsteuer. Der oder die Steuerschuldner ist/sind Inhaltsadressat(en) der Messbetragsfestsetzung. Ein unterjähriger Wechsel des (wirtschaftlichen) Eigentums an einem Grundstück ist stichtagsbezogen zu berücksichtigen (AE HGrStG zu § 8 und AE HGrStG zu § 9).

Die Zurechnung des Steuerobjekts zu einem Rechtssubjekt richtet sich nach § 39 AO. Danach ist die wirtschaftliche Einheit grundsätzlich dem bürgerlich-rechtlichen Eigentümer des Grundstücks zuzurechnen (§ 39 Abs. 1 AO). Abweichend von dieser Regelzurechnung ist die wirtschaftliche Einheit unter den Voraussetzungen des § 39 Abs. 2 Nr. 1 AO einem anderen als dem bürgerlich-rechtlichen Eigentümer zuzurechnen (sogenanntes wirtschaftliches Eigentum). Wirtschaftliches Eigentum liegt vor, wenn ein anderer als der bürgerlich-rechtliche Eigentümer die tatsächliche Herrschaft über ein Grundstück in der Weise ausübt, dass er diesen im Regelfall für die gewöhnliche Nutzungsdauer von der Einwirkung auf das Grundstück wirtschaftlich ausschließen kann. Das bestimmt sich nach dem Gesamtbild der Verhältnisse im Einzelfall (ständige Rechtsprechung zum Beispiel , BStBl II 1996 S. 186, unter 3.a m. w. N. und vom – II R 44/17, BStBl II 2022 S. 188, Rz. 16 ff. m. w. N. und Rz. 24). Bei schuldrechtlichen Verträgen (zum Beispiel Kaufvertrag), die auf Verschaffung des Eigentums gerichtet sind, geht das wirtschaftliche Eigentum an dem Grundstück im Regelfall bereits über, wenn (Eigen-)Besitz, Nutzungen, Lasten und Gefahren auf den Erwerber übergehen (, BFH/NV 2007, 386, unter II.2.a aa m. w. N. und vom – II R 44/17, BStBl II 2022 S. 188, Rz. 18 m. w. N.). Nach diesen Grundsätzen hat die Prüfung zum Veranlagungsstichtag zu erfolgen (AE HGrStG zu § 8 und AE HGrStG zu § 9). Sie gelten auch für die Pflicht zur Abgabe der Steuererklärung, AE HGrStG zu § 2 Abs. 4 – Erklärungs-, Anzeige-, Auskunfts- und Mitteilungspflichten.

Ein Nießbraucher wird im Regelfall nicht wirtschaftlicher Eigentümer des Grundstücks (, BStBl III 1967 S. 311 und vom – II R 81/88, BStBl II 1991 S. 909). Ein Nießbraucher wird nur dann wirtschaftlicher Eigentümer, wenn die ihm eingeräumten Befugnisse erheblich über die gesetzlichen Rechte eines Nießbrauchers hinausgehen, so dass er die tatsächliche Herrschaft über das nießbrauchsbelastete Grundstück ausüben kann (, BStBl II 2000 S. 653, unter II.2.b).

Der Steuergegenstand kann einer Person zu (wirtschaftlichem) Alleineigentum (zum Beispiel natürliche oder juristische Person oder nach außen auftretende Personengesellschaft) oder mehreren Personen zu (wirtschaftlichem) Miteigentum (zum Beispiel bei Bruchteils- oder Erbengemeinschaften) zuzurechnen sein. Die Zurechnung an mehrere Personen hat die Gesamtschuldnerschaft (§ 3 Abs. 1 Satz 2 HGrStG) und verfahrensrechtlich die Besonderheiten bei der Bekanntgabe von Verwaltungsakten (AEAO zu § 122 – Bekanntgabe des Verwaltungsaktes) zur Folge. Demgegenüber unbeachtlich ist § 39 Abs. 2 Nr. 2 AO, der durch § 3 HGrStG nicht in Bezug genommen wird und landesrechtlich daher keine Anwendung findet. § 3 HGrStG ist gegenüber § 2 Abs. 5 HGrStG die speziellere Vorschrift. Eine Zurechnung der wirtschaftlichen Einheit nach Bruchteilen ist für die Besteuerung nach dem HGrStG ohne Bedeutung.

Besondere – von § 39 AO abweichende – Zurechnungsregeln ergeben sich nach § 3 Abs. 2 Satz 2 HGrStG für das Erbbaurecht, das Wohnungserbbaurecht und das Teilerbbaurecht (§ 30 Abs. 1 Wohnungseigentumsgesetz) sowie für Gebäude auf fremdem Grund und Boden (AE HGrStG zu § 4 Abs. 3 – Gegenstand der Ermittlung, Erbbaurecht, Gebäude auf fremden Grund und Boden). Hier gelten folgende Zurechnungsregelungen:

Zurechnung bei Erbbaurechten: sowohl das belastete Grundstück als auch das Erbbaurecht sind dem Erbbauberechtigten zuzurechnen;

Zurechnung bei Gebäuden auf fremden Grund und Boden: sowohl der Grund und Boden als auch das aufstehende Gebäude sind dem Eigentümer des Grund und Bodens zuzurechnen.

AE HGrStG zu § 4 Steuermessbetrag

Zu Abs. 1 (Ermittlung des Steuermessbetrags)

Die Ermittlung des Grundsteuermessbetrags erfolgt nach dem „Flächen-Faktor-Verfahren“ wie folgt:

Flächenbeträge (§ 5 HGrStG)

x

jeweilige Steuermesszahl (§ 6 HGrStG)

=

Produkt

Summe der Produkte = Ausgangsbetrag

x

Faktor (§ 7 HGrStG)

=

Steuermessbetrag (zuvor Abrundung auf volle Euro)

Beim „Flächen-Faktor-Verfahren“ wird der Steuermessbetrag – anders als bei der Einheitsbewertung oder der bundesgesetzlichen Regelung – auf nur einer Verwaltungsstufe ermittelt und festgesetzt. Eine gesonderte Feststellung im Sinne des § 180 Abs. 1 Satz 1 Nr. 1 AO entfällt. Für die Festsetzung der Steuermessbeträge gilt § 2 Abs. 5 Nr. 1 HGrStG in Verbindung mit § 184 AO (AE HGrStG zu § 2 Abs. 5 – Anwendung der Abgabenordnung und des Finanzverwaltungsgesetzes).

Zu Abs. 2 (Festsetzung bei teilweiser oder vollständiger Steuerbefreiung)

Sind Teile des Grundstücks steuerbefreit (zum Beispiel § 8 GrStG), erfolgt eine anteilige Ermittlung und Festsetzung des Steuermessbetrags. Dabei werden Flächen, die unter eine Steuerbefreiung fallen, bei der Ermittlung des Steuermessbetrages nicht berücksichtigt. Sie bleiben bei der Berechnung der Flächenbeträge nach § 5 Abs. 1 bis 3 HGrStG außer Ansatz. Bezieht sich die Steuerbefreiung auf Gebäudeflächen, ist auch ein entsprechender Anteil des zum Gebäude gehörenden Grund und Bodens herauszurechnen.

Bei vollständig steuerbefreiten Grundstücken unterbleibt eine Ermittlung und Festsetzung des Steuermessbetrages. Über die Freistellung ergeht – sofern eine Steuererklärung angefordert bzw. abgegeben wurde – ein Verwaltungsakt (§ 2 Abs. 5 HGrStG in Verbindung mit § 184 Abs. 1 Satz 3, § 155 Abs. 1 Satz 3 AO).

Zu Abs. 3 (Gegenstand der Ermittlung, Erbbaurecht, Gebäude auf fremden Grund und Boden)

Für die Ermittlung des Steuermessbetrags sind die allgemeinen Bewertungsgrundsätze über die wirtschaftliche Einheit nach § 2 Abs. 1 und 2 BewG (insbesondere der Grundsatz der Ermittlung im Ganzen) maßgeblich.

Bei einem Erbbaurecht wird nur ein Steuermessbetrag ermittelt, der das Erbbaurecht und das belastete Grundstück umfasst. Zur Zurechnung an den Erbbauberechtigten, AE HGrStG zu § 3. Gleiches gilt für Wohnungserbbaurechte und Teilerbbaurechte.

Für Gebäude auf fremdem Grund und Boden wird – wegen der Zurechnungsregelung nach § 3 Abs. 2 Satz 2 HGrStG – nur eine wirtschaftliche Einheit (Gebäude und Grund und Boden) begründet. Infolgedessen ist für den Grund und Boden und das Gebäude nur ein Steuermessbetrag zu ermitteln und festzusetzen. Zur Zurechnung an den Eigentümer des Grund und Bodens, AE HGrStG zu § 3.

AE HGrStG zu § 5 Flächenbeträge

Vor Abs. 1 bis 6 (Übersicht zur Flächenermittlung)

Ausgangspunkt für das „Flächen-Faktor-Verfahren“ sind die Flächen des Grund und Bodens und der aufstehenden Gebäude (AE HGrStG zu § 4 Abs. 1 – Ermittlung des Steuermessbetrags).

Flächenbeträge werden nach den Abs. 1 bis 3 wie folgt ermittelt:

Tabelle in neuem Fenster öffnen

für den Grund

und Boden (Abs. 1): | Fläche

(m2) x 0,04 Euro, |

Gebäude mit

Wohnnutzung (Abs. 2 Satz 1): | Wohnfläche

(m2) x 0,50 Euro, |

Gebäude

„Nicht-Wohnen“ (Abs. 3 Satz 1): | Nutzungsfläche (m2) x 0,50 Euro. |

Zu Abs. 1, Abs. 6 (Fläche des Grund und Bodens, Abrundung)

Für den Flächenbetrag des Grund und Bodens ist die Fläche maßgebend, die zur wirtschaftlichen Einheit des Grundstücks gehört. Sie ergibt sich in der Regel aus der amtlichen Fläche des Liegenschaftskatasters. Diese kann (kostenlos) über http://gds.hessen.de/webshop/Flurstuecksnachweis eingesehen werden.

Hinsichtlich des Wohnteils und der Betriebswohnungen eines land- und forstwirtschaftlichen Betriebes (diese gehören nach § 232 Abs. 4 Nr. 1, § 243 Abs. 1 BewG nicht zum land- und forstwirtschaftlichen Vermögen, sondern zum Grundvermögen) ist der zu diesen Gebäuden gehörende Grund und Boden nach A 237.24 Abs. 5 bis 7 der koordinierten Erlasse der obersten Finanzbehörden der Länder vom zur Anwendung des Siebenten Abschnitts des Zweiten Teils des Bewertungsgesetzes zur Bewertung des Grundbesitzes (land- und forstwirtschaftliches Vermögen) für die Grundsteuer ab – AEBewGrSt (Land- und Forstwirtschaft), BStBl I 2021 S. 2369 – zu bestimmen. Der Bodenflächenanteil, welcher insoweit bei der Grundsteuer A nach den bundesrechtlichen Regelungen herauszurechnen ist, wird als Bodenfläche bei der Grundsteuer B angesetzt.

Der Flächenbetrag nach § 5 Abs. 1 HGrStG ist sowohl bei unbebauten (zum Begriff „unbebautes Grundstück“, vgl. § 246 Abs. 1 Satz 1 BewG in Verbindung mit A 246 AEBewGrSt – Grundvermögen – zu § 246 BewG, AE HGrStG zu § 2 Abs. 3 – besondere Vorschriften des BewG) als auch bei bebauten wirtschaftlichen Einheiten zu ermitteln. Die Aufstandsfläche vorhandener Gebäude ist beim Flächenbetrag des Grund und Bodens nicht abzuziehen (zum Begriff „Gebäude“, AE HGrStG zu § 5 Abs. 2 Sätze 5 bis 8 – Garagen und Nebengebäude, unter B.).

Aus Vereinfachungsgründen ist bei allen Flächenbeträgen stets von vollen Quadratmetern auszugehen. Nachkommastellen sind abzurunden (Abs. 6).

Zu Abs. 2 Sätze 1 bis 4, Abs. 6 (Nutzung zu Wohnzwecken – Wohnfläche, Abrundung)

Grundstücke oder Grundstücksteile dienen Wohnzwecken, wenn sie Wohnbedürfnisse befriedigen. Nicht erforderlich ist, dass die Räume oder Flächen dem bewertungsrechtlichen Wohnungsbegriff entsprechen. Unerheblich ist zudem, ob die Wohnnutzung im Einklang mit baurechtlichen Vorschriften steht.

Für die Berechnung des Flächenbetrags des zu Wohnzwecken genutzten Teils eines Gebäudes ist grundsätzlich die Wohnfläche nach der Wohnflächenverordnung vom ( BGBl 2003 I S. 2346) maßgeblich. Ist eine solche Wohnflächenberechnung bislang nicht erfolgt, wird es aus Vereinfachungsgründen nicht beanstandet, wenn stattdessen eine nach der Zweiten Berechnungsverordnung vom ( BGBl 1990 I S. 2178; BGBl I 2007 S. 2614) ermittelte Wohnfläche verwendet wird, die sich aus geeigneten Unterlagen ergibt (zum Beispiel Berechnung eines Architekten, Mietvertrag). Voraussetzung dafür ist, dass sich seitdem keine Veränderungen an der Fläche ergeben haben.

Zur Wohnfläche gehören zum Beispiel Wohn- und Esszimmer, Schlafzimmer, Kinderzimmer, Küchen, Flure, Badezimmer und Toilettenräume, Nebenräume (wie Vor- und Abstellräume, Besen- und Speisekammern sowie andere Schrankräume), beheizte Wintergärten und sonstige Räume mit einer lichten Höhe von mindestens zwei Meter.

Die Grundfläche ist nach den lichten Maßen zwischen den Bauteilen (Vorderkante der Bekleidung) zu ermitteln.

Bei der Ermittlung nach der Wohnflächenverordnung sind die Flächen einzubeziehen von:

Tür- und Fensterbekleidungen sowie Tür- und Fensterumrahmungen,

Fuß-, Sockel- und Schrammleisten,

fest eingebauten Gegenständen, wie zum Beispiel Öfen, Heiz- und Klimageräten, Herden, Bade-oder Duschwannen,

freiliegenden Installationen,

Einbaumöbeln und

nicht ortsgebundenen, versetzbaren Raumteilern.

Bei der Ermittlung sind die Flächen nicht einzubeziehen von:

Schornsteinen, Vormauerungen, Bekleidungen, freistehenden Pfeilern und Säulen, wenn sie eine Höhe von mehr als 1,50 m aufweisen und ihre Grundfläche mehr als 0,1 m2 beträgt,

Treppen mit über drei Steigungen und deren Treppenabsätze,

Türnischen und

Fenster- und offene Wandnischen, die nicht bis zum Fußboden herunterreichen oder bis zum Fußboden herunterreichen und 0,13 m oder weniger tief sind.

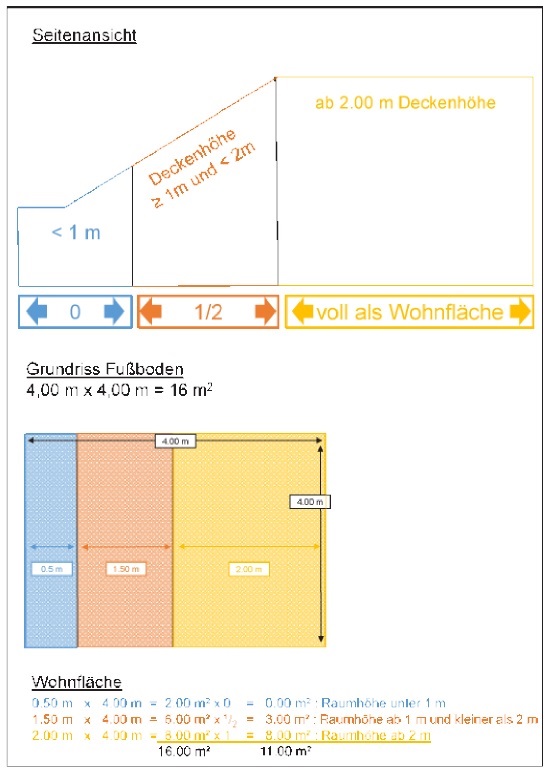

Nur teilweise zu berücksichtigende Flächen sind Balkone, Terrassen, Dachgärten, Loggien, Schwimmbäder und Raumteile mit einer lichten Höhe von mehr als 1 m und weniger als 2 m:

voller Ansatz: Räume mit einer lichten Höhe ≥ 2 m;

halber Ansatz: Räume mit einer lichten Höhe von ≥ 1 m und < 2 m, Schwimmbäder, unbeheizte Wintergärten und ähnliche nach allen Seiten hin geschlossene Räume;

Ansatz zu einem Viertel (25 %): Balkone, Terrassen, Dachgärten, Loggien (in Ausnahmefällen bis zur Hälfte) und

kein Ansatz: Räume mit einer lichten Höhe von < 1 m.

Nicht zur Wohnfläche gehören („Nebenflächen“):

Kellerräume,

Abstellräume und Kellerersatzräume außerhalb der Wohnung,

Treppen,

Garagen (zur Berücksichtigung von Garagen bei der Ermittlung der Flächenbeträge, vgl. zu AE HGrStG zu § 5 Abs. 2 Sätze 5 bis 8 – Garagen und Nebengebäude, unter A.),

Heizungsräume,

Waschküchen,

unüberdachte Schwimmbecken außerhalb des Wohngebäudes.

Beispiel zur Flächenermittlung in einem Raum:

Bei ausschließlich zu Wohnzwecken genutzten Gebäuden ist nur die Wohnfläche zu erklären. Nicht als Wohnfläche zu qualifizierende „(Neben-)Flächen“ (zum Beispiel Keller oder Treppen) bleiben außer Ansatz; insbesondere sind sie nicht als Nutzungsfläche zu erfassen.

Wird ein Gebäude zum Teil zu Wohnzwecken (Abs. 2) und zum Teil zu anderen als Wohnzwecken (Abs. 3) genutzt (gemischte Nutzung von Flächen einer wirtschaftlichen Einheit), ist die Zuordnung der „Nebenflächen“ (zum Beispiel Kellerräume, Garagen, Treppen) nach ihrer tatsächlichen Nutzung vorzunehmen (direkte Zuordnung). Ist eine direkte Zuordnung nach der tatsächlichen Nutzung nicht möglich, ist sie anteilig anhand des Verhältnisses der übrigen Gebäudeflächen, die zu Wohnzwecken bzw. nicht zu Wohnzwecken genutzt werden, vorzunehmen.

Bei einer Zuordnung der Fläche zur Wohnnutzung bleibt diese außer Ansatz. Soweit eine Zuordnung der Fläche zu dem nicht zu Wohnzwecken genutzten Teil erfolgt, fällt diese unter Abs. 3 (AE HGrStG zu § 5 Abs. 3, Abs. 6 – Nutzung zu anderen als Wohnzwecken, Nutzungsfläche, Abrundung).

Im Erdgeschoss eines zweigeschossigen Hauses befindet sich eine Anwaltskanzlei, im Stock darüber eine gleichgroße Wohnung. Es ist jeweils ein eigener Kellerraum, aber nur ein gemeinsam genutzter Abstellraum vorhanden.

Ein Kellerraum ist der Wohnung (Wohnzwecke) der andere der Anwaltskanzlei (keine Wohnzwecke) zuzuordnen. Der Abstellraum ist jeweils zur Hälfte der Wohnnutzung (§ 5 Abs. 2 Satz 1 HGrStG) und der Nicht-Wohnnutzung (§ 5 Abs. 3 Satz 1 HGrStG) zuzuordnen. Die Intensität der Flächennutzung ist dabei unerheblich. Die der Wohnung zugeordneten Flächen (Kellerraum und anteiliger Abstellraum) fließen nicht in den Flächenbetrag nach § 5 Abs. 2 Satz 1 HGrStG (Wohnfläche) ein. Demgegenüber sind die der Nicht-Wohnnutzung zugeordneten Flächen (Kellerraum der Anwaltskanzlei und anteiliger Abstellraum) als Flächenbetrag nach § 5 Abs. 3 Satz 1 HGrStG (Nutzungsfläche) zu berücksichtigen.

Zu Garagen und Nebengebäuden von Gebäuden mit gemischter Nutzung, vgl. AE HGrStG zu § 5 Abs. 2 Sätze 5 bis 8 – Garagen und Nebengebäude, unter D. (Garagen und Nebengebäude, die zu gemischt genutzten Gebäuden gehören).

Im Falle von Pflegeeinrichtungen ist darauf abzustellen, ob Wohnzwecke oder die Erbringung von Pflegeleistungen im Vordergrund stehen. Dient die Einrichtung hauptsächlich Wohnzwecken, ist die Wohnfläche zu ermitteln und bei der Berechnung der Flächenbeträge anzusetzen. Steht hingegen die Erbringung von Pflegeleistungen im Vordergrund, liegt keine Nutzung zu Wohnzwecken vor, die unter § 5 Abs. 2 HGrStG fällt. Stattdessen ist der Flächenbetrag nach § 5 Abs. 3 HGrStG zu ermitteln und folglich auf die Nutzungsflächen abzustellen (AE HGrStG zu § 5 Abs. 3, Abs. 6 – Nutzung zu anderen als Wohnzwecken, Nutzungsfläche, Abrundung).

Werden Gebäudeflächen nicht mehr zu Wohnzwecken genutzt, wird eine solche Nutzung solange weiter unterstellt, bis eine Nutzung zu anderen Zwecken erfolgt (§ 5 Abs. 2 Satz 2 HGrStG). Dies vermeidet, dass zum Beispiel durch den Leerstand einer Mietwohnung sich die bisherige grundsteuerliche Einordnung ändert.

Nicht als Wohnzweck zu qualifizieren ist nach § 5 Abs. 2 Satz 3 HGrStG die Vermietung von Wohnund Schlafräumen zur kurzfristigen Beherbergung (zum Beispiel Hotels und Ferienwohnungen). Bei der Vermietung von bis zu sechs Monaten ist von einer kurzfristigen Vermietung auszugehen (vgl. , BStBl II 2009 S. 63, unter II.2.b).

Die Fläche eines häuslichen Arbeitszimmers in einer Wohnung gilt nach der klarstellenden Regelung des § 5 Abs. 2 Satz 4 HGrStG als zu Wohnzwecken genutzt (zum Begriff des häuslichen Arbeitszimmers, , BStBl I 2017 S. 1320, Rz. 3 bis 5). Dies gilt auch dann, wenn das häusliche Arbeitszimmer auf Grundlage eines gesonderten Vertragsverhältnisses genutzt wird, sofern der Nutzende in diesem Gebäude(teil) wohnt.

Aus Vereinfachungsgründen ist bei allen Flächenbeträgen stets von vollen Quadratmetern auszugehen. Nachkommastellen sind abzurunden (Abs. 6).

Zu Abs. 2 Sätze 5 bis 8 (Garagen und Nebengebäude)

A. Garagen im Zusammenhang mit einer Wohnnutzung (Sätze 5 und 8)

Garagen, die zu Wohnzwecken genutzten Gebäuden oder Gebäudeteilen zu dienen bestimmt sind, bleiben nach § 5 Abs. 2 Satz 5 HGrStG außer Ansatz.

Das Gesetz definiert nicht, wann Garagen zu Wohnzwecken genutzten Gebäuden oder Gebäudeteilen zu dienen bestimmt sind. Ob diese Voraussetzung erfüllt ist, muss daher nach den Anschauungen des Verkehrs beurteilt werden. Davon ist auszugehen, wenn die Garage dem zu Wohnzecken genutzten Gebäudeteil rechtlich zuzuordnen ist, weil eine dingliche oder eine schuldrechtliche Verknüpfung besteht (Beispiele Buchstabe a und b). Mangelt es an einer rechtlichen Verknüpfung, kann dennoch aufgrund der tatsächlichen Nutzung eine Zuordnung möglich sein. Dazu ist aber im Hinblick auf die Garage und die zu Wohnzwecken genutzten Gebäudeflächen Eigentümeridentität (Beispiele Buchstabe c) oder die Zugehörigkeit zu derselben wirtschaftlichen Einheit (Beispiele Buchstabe d) erforderlich.

Zu einer Eigentumswohnung gehört ein (Tief-)Garagenstellplatz (dingliche Verknüpfung).

Über Wohnraum und Garage wird ein einheitlicher Mietvertrag geschlossen oder zumindest erfolgt die Vermietung durch denselben Vermieter (schuldrechtliche Verknüpfung).

Der Eigentümer eines selbstgenutzten Einfamilienhauses nutzt eine eigene auf einem anderen Grundstück belegene Garage (Zuordnung aufgrund tatsächlicher Nutzung und Eigentümeridentität).

Ein Ehepaar wohnt in einem der Ehefrau gehörenden Einfamilienhaus. Die von dem Ehepaar genutzte Garage auf dem Nachbargrundstück steht im Alleineigentum des Ehemannes. Das Einfamilienhaus und das Garagengrundstück wurden bei der Einheitsbewertung nach § 26 BewG zu einer wirtschaftlichen Einheit zusammengefasst. Diese Zusammenfassung (§ 2 Abs. 3 Nr. 4 HGrStG in Verbindung mit § 266 Abs. 5 BewG) kann für die Hauptveranlagung zum beibehalten werden (Zuordnung aufgrund tatsächlicher Nutzung und Zugehörigkeit zu derselben wirtschaftlichen Einheit).

Stehen Garagen in einem räumlichen Zusammenhang mit dem Wohnzwecken dienenden Gebäude, bleiben sie ungeachtet ihrer Größe außer Ansatz (Fortsetzung Beispiele Buchstabe e und f). Das ist stets der Fall, wenn sich eine Garage mit auf demselben Grundstück befindet wie das den Wohnzwecken dienende Gebäude oder – ggf. unter Berücksichtigung des über § 2 Abs. 3 Nr. 2 HGrStG anwendbaren § 244 Abs. 2 BewG – eine wirtschaftliche Einheit mit ihm bildet. Aber auch eine Garage auf einem nahegelegenen Grundstück kann im räumlichen Zusammenhang mit einem zu Wohnzwecken genutzten Gebäude stehen. Ein solcher Zusammenhang liegt zumindest dann vor, wenn eine Garage auf einem benachbarten Grundstück steht und zwar auch dann, wenn dieses sich auf der anderen Straßenseite befindet.

Stehen Garagen hingegen nicht in räumlichen Zusammenhang zu den zu Wohnzwecken genutzten Gebäuden und bilden eine eigene wirtschaftliche Einheit, bleiben sie nur dann außer Ansatz, wenn sie eine Fläche von 100 m2 nicht überschreiten. Wird diese Grenze überschritten, ist die gesamte Fläche bei der Ermittlung des Gebäudeflächenbetrags zu berücksichtigen (Fortsetzung Beispiele Buchstabe g).

Ein Carport ist nicht als Garage anzusehen, da wegen der fehlenden räumlichen Umschließung der Gebäudebegriff nicht erfüllt ist. Carports sind demzufolge keine Gebäudefläche (Fortsetzung Beispiele Buchstabe h).

Bleiben Garagen kraft Gesetzes außer Ansatz (Abs. 2 Satz 5), werden ihre Flächen bei der Ermittlung der (Gebäude-)Flächenbeträge nicht erfasst. Bei Garagen, die eigene wirtschaftliche Einheiten darstellen, hat dies zur Folge, dass nur die Grundstücksfläche (Abs. 1) in der Steuererklärung zu erfassen ist.

Bei Garagen, die trotz Zusammenhangs mit einer Wohnnutzung nicht außer Ansatz bleiben, gilt nach Abs. 2 Satz 8 die Nutzungsfläche als Wohnfläche und ist entsprechend in der Steuererklärung zu erfassen (Fortsetzung Beispiele Buchstabe g). Diese Fläche profitiert damit von der abgesenkten Messzahl für Wohnnutzung nach § 6 Abs. 2 HGrStG (70 statt 100 Prozent).

e) Eine 30 m2 große Garage eines Einfamilienhauses ist nicht anzugeben, da das Einfamilienhaus und die Garage eine wirtschaftliche Einheit bilden und damit ein räumlicher Zusammenhang besteht.

f) Eine 500 m2 große Tiefgarage eines Mehrfamilienhauses bleibt ebenfalls außer Betracht, weil das Mehrfamilienhaus und die Tiefgarage eine wirtschaftliche Einheit bilden und damit ein räumlicher Zusammenhang besteht.

g) Eine 300 m2 große Garage eines Mehrfamilienhauses auf einem gesonderten und deutlich abseits liegenden Grundstück ist als Wohnfläche anzugeben, da sie nicht im räumlichen Zusammenhang zum Wohngebäude steht, eine eigene wirtschaftliche Einheit bildet und 100 m2 überschreitet.

Abwandlung: Die Größe der Garage beträgt nur 90 m2. Hier bleibt das Garagengebäude außer Ansatz, denn die 100 m2-Grenze wird nicht überschritten.

h) Ein 120 m2 großes Carport gehört zu einem Mehrfamilienhaus. Das Carport ist bei der Gebäudefläche nicht anzugeben, weil es kein Gebäude darstellt.

B. Nebengebäude im Zusammenhang mit einer Wohnnutzung (Sätze 6, 7 und 8)

Nach § 5 Abs. 2 Satz 6 HGrStG bleiben Nebengebäude, die zu Wohnzwecken genutzten Gebäuden oder Gebäudeteilen zu dienen bestimmt und von untergeordneter Bedeutung sind, außer Ansatz. Die Voraussetzungen des Zurechnungszusammenhangs und der untergeordneten Bedeutung sind für jedes Nebengebäude gesondert zu prüfen.

Der Begriff Nebengebäude ist gesetzlich nicht definiert. Ob ein Gebäude im Verhältnis zum Hauptgebäude als Nebengebäude einzuordnen ist, bestimmt sich nach der Verkehrsanschauung. Die Eigenschaft eines Gebäudes als Nebengebäude setzt jedenfalls die Zugehörigkeit zu einem Hauptgebäude voraus. Ohne Zugehörigkeit zu einem Hauptgebäude liegt kein Nebengebäude vor.

Die Eigenschaft als Nebengebäude setzt begrifflich die Erfüllung des bewertungsrechtlichen Gebäudebegriffs voraus (Beispiele Buchstabe a, b). Liegt schon kein Gebäude vor, entfällt eine Berücksichtigung als Gebäudefläche (Beispiele Buchstabe c, d, e). Maßgeblich ist der bewertungsrechtliche Gebäudebegriff (, BStBl II 2003 S. 693, unter II.1. und vom – II R 37/17, BStBl II 2021 S. 662, Rz. 15 f. m. w. N.). Danach ist ein Gebäude ein von Menschenhand geschaffenes Bauwerk, das durch räumliche Umschließung Schutz gegen äußere Einflüsse gewährt, den nicht nur vorübergehenden Aufenthalt von Menschen gestattet, fest mit dem Grund und Boden verbunden, sowie von einiger Beständigkeit und standfest ist. Die feste Verbindung mit dem Boden ist zunächst dann gegeben, wenn einzelne oder durchgehende Fundamente vorhanden sind, das Bauwerk auf diese gegründet und dadurch mit dem Boden verankert ist. Für die Annahme eines Fundaments genügt jede gesonderte (eigene) Einrichtung, die eine feste Verbindung des aufstehenden „Bauwerks“ mit dem Grund und Boden bewirkt. Ausnahmsweise liegt eine „feste Verbindung“ auch dann vor, wenn das Bauwerk lediglich durch sein Eigengewicht auf dem Grundstück festgehalten wird, sofern dieses Eigengewicht einer Verankerung gleichwertig ist. Unter den vorgenannten Voraussetzungen handelt es sich bei Scheunen, Schuppen oder Gartenhäusern typischerweise um (Neben)Gebäude.

Das Gesetz definiert nicht, wann Nebengebäude zu Wohnzwecken genutzten Gebäuden oder Gebäudeteilen zu dienen bestimmt sind (Zurechnungszusammenhang zum Hauptgebäude). Ob diese Voraussetzung erfüllt ist, ist nach den Anschauungen des Verkehrs zu beurteilen (siehe zuvor unter A. – Garagen im Zusammenhang mit einer Wohnnutzung).

Von einer „untergeordneten Bedeutung“ (Abs. 1 Satz 6) ist auszugehen, wenn die Gebäudefläche weniger als 30 Quadratmeter beträgt (Abs. 1 Satz 7).

Bleiben Nebengebäude außer Ansatz (Satz 6), werden ihre Flächen bei der Ermittlung der Flächenbeträge nicht erfasst (Beispiele Buchstabe f). Berücksichtigt wird nur der Grund und Boden. Bei Nebengebäuden, die außer Ansatz bleiben und eine eigene wirtschaftliche Einheit bilden (§ 5 Abs. 2 Satz 6 Alternative 2 HGrStG), hat dies zur Folge, dass nur die Fläche des Grund und Bodens in der Steuererklärung zu erfassen ist (Beispiele Buchstabe g).

Bei Nebengebäuden, die trotz Zusammenhangs mit einer Wohnnutzung – wegen ihrer Größe – nicht außer Ansatz bleiben, gilt nach § 5 Abs. 2 Satz 8 HGrStG die Nutzungsfläche als Wohnfläche und ist entsprechend in der Steuererklärung zu erfassen (Beispiele Buchstabe h). Diese Fläche profitiert damit von der abgesenkten Messzahl für Wohnnutzung nach § 6 Abs. 2 HGrStG (70 statt 100 Prozent).

Zum Begriff „Gebäude“

Ein Gewächshaus, das fest mit dem Grund und Boden verankert ist, erfüllt den Gebäudebegriff.

Einzelne oder verbundene Container können den Gebäudebegriff erfüllen, wenn eine feste Verbindung mit dem Boden besteht. Für eine feste Verbindung spricht regelmäßig ein Fundament oder eine sonstige Verankerung. Sie kommt ausnahmsweise auch dann in Betracht, wenn die Verbindung mit dem Boden aufgrund des Eigengewichts des Containers einer Verankerung gleichkommt, er seiner individuellen Zweckbestimmung nach für eine dauerhafte Nutzung aufgestellt wurde und sich die ihm zugedachte Ortsfestigkeit (Beständigkeit) auch im äußeren Erscheinungsbild manifestiert (funktionale Betrachtung). Anhaltspunkte für die Funktion des Containers können sich insbesondere aus der Art seiner Nutzung, dem Ort der Aufstellung, dem Ausmaß der Integration in ein Grundstück, der baulichen Gestaltung sowie dem Erfordernis einer Baugenehmigung ergeben (, BStBl II 2021 S. 662 m. w. N.)

Ein 5 m2 großer Fahrradschuppen, der nach allen Seiten räumlich umschlossen, jedoch nicht fest mit dem Grund und Boden verbunden ist, ist kein (Neben-)Gebäude. Folglich ist nur die Fläche des Grund und Bodens nach § 5 Abs. 1 HGrStG zu berücksichtigen.

Ein Hausboot erfüllt den Gebäudebegriff nicht, da eine feste Verbindung mit dem Grund und Boden fehlt.

Ein Baumhaus erfüllt den Gebäudebegriff nicht, weil eine feste Verbindung mit dem Grund und Boden fehlt.

Zu: Ansatz beim Gebäudeflächenbetrag

f) Ein 15 m2 großer, fest mit dem Grund und Boden verankerter Gartenschuppen auf einem Grundstück mit einem Einfamilienhaus unterschreitet die maßgebliche Grenze von 30 m2. Der Gebäudeflächenbetrag des Nebengebäudes bleibt außer Ansatz.

g) Auf einem Grundstück des A befinden sich ein Wohnhaus. Auf der gegenüberliegenden Straßenseite befindet sich ein weiteres Grundstück des A, auf dem sich nur eine frühere Stallung (28 m2) befindet, die im Zusammenhang mit der Wohnnutzung auf dem anderen Grundstück steht. Das Grundstück mit der Stallung ist im Verhältnis zum Grundstück mit dem Wohnhaus als eigene wirtschaftliche Einheit anzusehen. Dass das Nebengebäude (Stallung) eine eigene wirtschaftliche Einheit bildet, ändert nichts daran, dass sein Flächenbetrag außer Ansatz bleibt und – für diese wirtschaftliche Einheit – nur die Fläche des Grund und Bodens erklärt werden muss. Denn die Stallung ist bei bestehender Eigentümeridentität zwischen den Grundstücken dazu bestimmt, dem zu Wohnzwecken genutzten Gebäude zu dienen. In diesem Fall ist es unbeachtlich, dass das Nebengebäude eine eigene wirtschaftliche Einheit bildet (§ 5 Abs. 2 Satz 6 Alternative 2 HGrStG).

h) Eine 80 m2 große Scheune auf einem Grundstück mit einem Mehrfamilienhaus erfüllt den Gebäudebegriff und überschreitet die maßgebliche Größe. Ihre Nutzungsfläche gilt nach § 5 Abs. 2 Satz 8 HGrStG als Wohnfläche.

C. Garagen und Nebengebäude ohne Zusammenhang mit einer Wohnnutzung

Die vorstehenden Ausführungen (A. – Garagen im Zusammenhang mit einer Wohnnutzung und B. – Nebengebäude im Zusammenhang mit einer Wohnnutzung) gelten für Garagen und Nebengebäude im Zusammenhang mit zu Wohnzwecken genutzten Gebäuden. Andere Garagen und Nebengebäude fallen hingegen nicht unter § 5 Abs. 2 Satz 5 bis 8 HGrStG. Bei ihnen ist die Fläche nach § 5 Abs. 3 HGrStG immer als Nutzungsfläche anzusetzen.

Eine 25 m2 große Garage eines Geschäftsgrundstücks ist als Nutzungsfläche anzugeben, da sie keinem zu Wohnzwecken genutzten Gebäude oder Gebäudeteil zu dienen bestimmt ist.

Ein 120 m2 großes Carport gehört zu einem Geschäftsgrundstück. Das Carport ist nicht anzugeben, denn es ist kein Gebäude.

D. Garagen und Nebengebäude, die zu gemischt genutzten Gebäuden gehören

Bei gemischt genutzen Gebäuden sind Garagen und Nebengebäude der jeweiligen Nutzung zuzuordnen und entsprechend zu behandeln.

Das Erdgeschoss eines Zweifamilienhauses ist an eine Werbeagentur vermietet. Das andere Stockwerk nutzt ein Mieter zu Wohnzwecken. Zu dem Haus gehören zwei Garagen. Davon ist eine an die Werbeagentur, die andere an den Bewohner des ersten Stockes vermietet. Die von der Werbeagentur gemietete Garage steht nicht im Zusammenhang mit einer Nutzung zu Wohnzwecken. Sie ist daher – wie auch die Fläche des Erdgeschosses – nach § 5 Abs. 3 Satz 1 HGrStG mit ihrer Nutzungsfläche zu erfassen. Die Fläche der anderen Garage ist bei der Flächenberechnung des zu Wohnzwecken genutzten Stockwerks nicht zu berücksichtigen (§ 5 Abs. 2 Satz 5 HGrStG).

Zu Abs. 3, Abs. 6 (Nutzung zu anderen als Wohnzwecken – Nutzungsfläche, Abrundung)

Für die Berechnung des Flächenbetrags eines anderen als zu Wohnzwecken genutzten Gebäudes oder Gebäudeteils, ist die Nutzungsfläche anzusetzen. Für deren Ermittlung sind grundsätzlich die Berechnungsvorschriften nach DIN 277 (zum Beispiel DIN 277-1: 2005-02 oder DIN 277-1: 2016-01) maßgeblich. Aber auch andere Methoden zur Flächenermittlung sind zulässig, wenn sie geeignet sind, die Nutzungsfläche nach DIN 277 zutreffend abzubilden. Geringfügige Unschärfen sind nicht zu beanstanden.

Zu den Nutzungsflächen zählen insbesondere Flächen, die betrieblichen (zum Beispiel Werkstätten, Verkaufsläden, Büroräume), öffentlichen oder sonstigen Zwecken (zum Beispiel Vereinsräume) dienen.

Die Nutzungsfläche bildet eine Teilfläche der Netto-Raumfläche (NRF), die der wesentlichen Zweckbestimmung des Bauwerks dient.

Schematische Darstellung nach DIN 277

Tabelle in neuem Fenster öffnen

Brutto-Grundfläche (BGF) Gesamtfläche aller Grundrissebenen des Bauwerks | |||

Konstruktionsgrundfläche (KGF) | Netto-Raumfläche (NRF) Teilfläche der BGF, die sämtliche Grundflächen der nutzbaren Räume aller Grundrissebenen des Bauwerks umfasst | ||

Nutzungsfläche

(NUF) Teilfläche der NRF, die der wesentlichen Zweckbestimmung des Bauwerks dient. | Technikfläche (TF) | Verkehrsfläche (VF) | |

Für die Ermittlung der Netto-Raumfläche (NRF) sind die lichten Maße zwischen den Baukonstruktionen in Höhe der Oberseite der Boden- bzw. Deckenbeläge anzusetzen. Konstruktive und gestalterische Vor- und Rücksprünge, Fuß- und Sockelleisten, Schrammborde und Unterschneidungen sowie vorstehende Teile von Fenster- und Türbekleidungen bleiben unberücksichtigt. Grundflächen von schräg verlaufenden Baukonstruktionen (zum Beispiel Treppen, Rampen oder Tribünen) sind, soweit sie keine eigene Grundrissebene darstellen und sich dort nicht mit anderen Grundflächen überschneiden, der darüber liegenden Grundrissebene zuzuordnen. Grundflächen unter der jeweils untersten Treppe oder Rampe werden derjenigen Grundrissebene zugerechnet, auf der die Treppe oder die Rampe beginnt. Sie werden ihrer Nutzung entsprechend als Nutzungsfläche (NUF), Technikfläche (TF) oder Verkehrsfläche (VF) ausgewiesen. Grundflächen von Installations- und Aufzugsschächten mit einem lichten Querschnitt von weniger als 1,0 m2 werden nur in den Grundrissebenen als Netto-Raumfläche (NRF) ermittelt, auf denen sie begehbar sind. Anderenfalls wird deren Grundfläche der KonstruktionsGrundfläche (KGF) zugerechnet.

Die Nutzungsfläche umfasst nicht:

Konstruktions-Grundflächen (KGF, zum Beispiel Wände, Pfeiler),

Technische Funktionsflächen, die zur Unterhaltung des Gebäudes notwendig sind (TF, zum Beispiel Lagerflächen für Brennstoffe) oder

Verkehrsflächen, (VF, zum Beispiel Flure, Eingangshallen, Aufzugschächte, Rampen).

Zu Garagen und Nebengebäuden im Zusammenhang mit nicht zu Wohnzwecken genutzten Gebäuden, vgl. AE HGrStG zu § 5 Abs. 2 Sätze 5 bis 8 – Garagen und Nebengebäude, unter C. (Garagen und Nebengebäude ohne Zusammenhang mit einer Wohnnutzung).

Zur Vermietung von Wohn- und Schlafräumen zur kurzfristigen Beherbergung, vgl. AE HGrStG zu § 5 Abs. 2 Sätze 1 bis 4, Abs. 6 – Nutzung zu Wohnzwecken – Wohnfläche, Abrundung.

Zur gemischten Nutzung von Flächen einer wirtschaftlichen Einheit, vgl. AE HGrStG zu § 5 Abs. 2 Sätze 1 bis 4, Abs. 6 – Nutzung zu Wohnzwecken – Wohnfläche, Abrundung.

Werden Gebäudeflächen nicht mehr zu Nicht-Wohnzwecken genutzt, wird eine solche Nutzung solange weiter unterstellt, bis eine Nutzung zu Wohnzwecken erfolgt (§ 5 Abs. 3 Satz 2 HGrStG). Dies vermeidet, dass es zum Beispiel aufgrund von Leerstand zu einer Neuveranlagung (AE HGrStG zu § 9) kommt.

Aus Vereinfachungsgründen ist bei allen Flächenbeträgen stets von vollen Quadratmetern auszugehen. Nachkommastellen sind abzurunden (Abs. 6).

Zu Abs. 4 (Wohnungs- und Teileigentum)

Beim Wohnungseigentum und beim Teileigentum ist die im Sondereigentum stehende Fläche und die dazugehörige Fläche des Miteigentumsanteils an dem gemeinschaftlichen Eigentum maßgebend (§ 249 Abs. 5 und 6 BewG). Der Wohnungs- oder Teileigentümer hat die in seinem Sondereigentum stehenden Flächen des Wohnungs- oder Teileigentums sowie die gesamte im gemeinschaftlichen Eigentum stehende Bodenfläche und seinen Miteigentumsanteil hieran zu erklären. Nur hierüber erfolgt die Messbetragsfestsetzung.

Die Regelungen des § 5 Abs. 2 Satz 5 bis 8 HGrStG zu Garagen und Nebengebäuden sind für Wohnund Teileigentum entsprechend anzuwenden (AE HGrStG zu § 5 Abs. 2 Sätze 5 bis 8 – Garagen und Nebengebäude). Bei Garagen, Tiefgaragen- oder Außenstellplätzen sowie sonstigen Flächen, die bei der Gebäudeflächenberechnung außer Ansatz bleiben (zum Beispiel § 5 Abs. 2 Satz 5 HGrStG), ist der anteilige Grund- und Boden als Flächenbetrag nach § 5 Abs. 1 HGrStG zu berücksichtigen. Hierfür ist in der Steuererklärung die jeweilige Gesamtfläche und der eigene Anteil daran anzugeben.

Zu Abs. 5 (Kleinstgebäude und Zivilschutz)

Beträgt die Gebäudefläche der auf einem Grundstück errichteten Gebäude insgesamt weniger als 30 Quadratmeter, bleibt diese Gebäudefläche bei der Ermittlung der Flächenbeträge nach Abs. 2 und 3 außer Ansatz (§ 5 Abs. 5 Satz 1 HGrStG). Zu erklären ist nur der Flächenbetrag des Grund und Bodens (Beispiele Buchstabe a). Für die Anwendung des § 5 Abs. 5 Satz 1 HGrStG kommt es auf die Summe der Gebäudeflächen aller zur wirtschaftlichen Einheit gehördenden Gebäude(teile) an (Beispiele Buchstabe c). Zum Verhältnis von § 5 Abs. 5 zu § 5 Abs. 2 Satz 6 HGrStG, vgl. Beispiele Buchstabe b.

Auf einem Grundstück mit einer Fläche von 300 m2 baut T ein Tiny House mit einer Wohnfläche von 27 m2. Hier ist nur die Fläche des Grund und Bodens anzusetzen, da die Wohnfläche des Tiny House weniger als 30 m2 beträgt.

Fortsetzung Beispiel a: Zum Unterstellen seiner Gartengeräte benötigt T eine Gartenlaube. Diese Gartenlaube hat eine Nutzungsfläche von 15 m2. Es ist weiterhin nur der Grund und Boden für diese wirtschaftliche Einheit zu erfassen, da die Gartenlaube ein Nebengebäude zum Wohnhaus darstellt und ihre Fläche weniger als 30 m2 beträgt. Sie bleibt daher außer Ansatz (§ 5 Abs. 2 Satz 6 f. HGrStG) und ist auch nicht bei der Prüfung der Grenze nach § 5 Abs. 5 Satz 1 HGrStG in die Gebäudefläche einzubeziehen.

Fortsetzung Beispiele a und b: T errichtet auf dem Grundstück noch ein weiteres Tiny House mit einer Wohnfläche von 25 m2 und vermietet es. Die Gartenlaube bleibt als Nebengebäude mit weniger als 30 m2 Nutzungsfläche weiterhin außer Ansatz (§ 5 Abs. 2 Satz 6 f. HGrStG). Da die Summe der Wohnflächen der beiden Tiny-Houses – sie stellen keine Nebengebäude dar – mit 52 m2 nicht unter der 30 m2-Grenze des Abs. 5 Satz 1 bleibt, sind neben dem Grund und Boden auch 52 m2 Wohnfläche zu erklären.

Ungeachtet ihres Flächenbetrags bleiben nach § 5 Abs. 5 Satz 2 HGrStG auch Gebäude oder Gebäude-teile, die dem Zivilschutz dienen (§ 245 BewG), außer Ansatz. Dies sind Gebäude, die für Zwecke des Zivilschutzes geschaffen worden sind und im Frieden nicht oder nur gelegentlich oder geringfügig für andere Zwecke benutzt werden. Hierzu zählen Bunker sowie Hausschutzräume, wie Druckkammern, Gasschleusen und Luftschutzkeller.

AE HGrStG zu § 6 Steuermesszahl

Zu Abs. 1 und Abs. 2 (Allgemeine Steuermesszahlen)

Die Steuermesszahl beträgt für die Fläche des Grund und Bodens (§ 5 Abs. 1 HGrStG) sowie die zu anderen als Wohnzwecken genutzten Gebäudeflächen (§ 5 Abs. 3 HGrStG) 100 Prozent. Die Steuermesszahl für die zu Wohnzwecken genutzten Gebäudeflächen (§ 5 Abs. 2 HGrStG) ist auf 70 Prozent ermäßigt.

Zu Abs. 3 (Messzahlermäßigung bei Kulturdenkmälern)

Zur Förderung der Kulturlandschaft werden für Kulturdenkmäler nach dem Hessischen Denkmalschutzgesetz die Steuermesszahlen für die Flächenbeträge nach § 5 Abs. 2 und Abs. 3 HGrStG um 25 Prozent ermäßigt. Die Ermäßigung erfolgt auf Antrag und nur, wenn die Voraussetzungen zum Veranlagungszeitpunkt vorliegen. Die Ermäßigung erfolgt lediglich auf die Steuermesszahl der Wohn- und/oder Nutzungsfläche, nicht aber auf die Steuermesszahl für den Grund und Boden. Die Steuermesszahl für die zu anderen als Wohnzwecken genutzten Gebäudeflächen sinkt dann auf 75 Prozent (Herleitung: 100 % – (25 % von 100 %) = 75 %), die Steuermesszahl für die zu Wohnzwecken genutzten Gebäudeflächen auf 52,5 Prozent (Herleitung: 70 % - (25 % von 70 %) = 52,5 %).

Gehört zu einem Grundstück mit einen Kulturdenkmal auch ein Gebäude oder Gebäudeteil, das kein Kulturdenkmal ist, wird für den Flächenbetrag dieses Gebäudes oder Gebäudeteils die Steuermesszahl nicht um 25 Prozent ermäßigt.

Ob ein Gebäude ein Kulturdenkmal ist, kann dem Bescheid der Denkmalpflege oder der Webseite https://denkxweb.denkmalpflege-hessen.de/ (noch nicht flächendeckend für ganz Hessen verfügbar) entnommen werden.

Zu Abs. 4 (Messzahlermäßigung aus sozialen Gründen nach § 15 GrStG)

Die in § 15 Abs. 2 bis 4 GrStG bundesgesetzlich geregelte Ermäßigung der Steuermesszahl für bestimmte Wohngrundstücke aus sozialen Gründen (dazu AEGrStG zu A. 15.3, AE HGrStG zu § 2 Abs. 1 – Abweichungsvorschriften) findet auch in Hessen Anwendung. Die Ermäßigung erfolgt auf die Messzahlen für die Wohnfläche und den Grund und Boden. Die Ermäßigung beträgt 25 Prozent. Damit reduziert sich die Steuermesszahl für die begünstigten Gebäudeflächen auf 52,5 Prozent (Herleitung: 70 % – (25 % von 70 %) = 52,5 %) und für die begünstigten Flächen des Grund und Bodens auf 75 Prozent (Herleitung: 100 % – (25 % von 100 %) = 75 %).

Zusammentreffen von Messzahlermäßigungen (Abs. 3, Abs. 4)

Ist gleichzeitig eine Messzahlenermäßigung für Kulturdenkmäler und für bestimmte Wohngrundstücke aus sozialen Gründen zu gewähren, ist die anzuwendende Steuermesszahl für den Gebäudeflächenbetrag wie folgt zu berechnen:

Tabelle in neuem Fenster öffnen

Messzahl Wohnen | 70,0 % |

Ermäßigung Kulturdenkmal: 25 %, mithin ein Viertel der Messzahl

„Wohnen“ = 70 % x ¼ = 17,5 % | -17,5 % |

Ermäßigung sozialer Wohnungsbau: 25 %, mithin ein Viertel der

Messzahl „Wohnen“ = 70 % x ¼ = 17,5 % | -17,5 % |

Anzuwendende Messzahl | 35,0 % |

AE HGrStG zu § 7 Faktor

Vor Abs. 1 bis 3 (Datenbereitstellung und Verbindlichkeit der Bodenrichtwerte für die Faktorberechnung)

Die Berechnung des Faktors erfolgt automationsgestützt auf der Grundlage der von der Kataster- und Vermessungsverwaltung bereitgestellten Daten (AE HGrStG zu § 16). Die hierfür benötigen Bodenrichtwerte (Abs. 2) und durchschnittlichen Bodenrichtwerte in den Gemeinden (Abs. 3) sind daher in der Erklärung zum Grundsteuermessbetrag nicht anzugeben. Die nachfolgenden Ausführungen (zu Abs. 1 bis Abs. 3) dienen der Erläuterung dieser automatisierten Faktorberechnung.

Die Bodenrichtwerte (Abs. 2) und die durchschnittlichen Bodenrichtwerte in den Gemeinden (Abs. 3) sind für die am Steuerrechtsverhältnis Beteiligten verbindlich und einer finanzgerichtlichen Überprüfung grundsätzlich nicht zugänglich. Sie sind deswegen von den Finanzbehörden und Finanzgerichten ungeprüft und ohne eigenen Bewertungsspielraum bei der Berechnung des Faktors zugrunde zu legen (vgl. zur Bedarfsbewertung für Zwecke der Erbschaftsteuer, ständige Rechtsprechung zum Beispiel , BStBl II 2005 S. 686, unter II.1.a und vom – II R 62/03, BStBl II 2006 S. 5, unter II.1.a). Die Finanzämter dürfen auch keine „eigenen“ Bodenrichtwerte aus den von den Gutachterausschüssen mitgeteilten Bodenrichtwerten ableiten (vgl. zur Bedarfsbewertung für Zwecke der Erbschaftsteuer, , BStBl II 2011 S. 205, Rz. 16 m. w. N.).

Davon unberührt bleibt das Recht, die Messbetragsfestsetzung wegen Fehlerhaftigkeit der zugrunde gelegten Daten (zum Beispiel fälschlicherweise wurde der Bodenrichtwert der benachbarten Bodenrichtwertzone angesetzt) anzufechten.

Zu Abs. 1 (Faktorermittlung)

Der Faktor ergibt sich nach der Formel:

(Bodenrichtwert nach Abs. 2/durchschnittlicher Bodenrichtwert nach Abs. 3) 0,3.

Er ist auf zwei Nachkommastellen abzurunden und auf den Ausgangsbetrag nach § 4 Abs. 1 Satz 2 HGrStG anzuwenden.

Drei identische und zu Wohnzwecken genutzte Einfamilienhäuser mit jeweils 150 m2 Wohnfläche und 500 m2 Grundstück in einer Gemeinde mit einem durchschnittlichen Bodenrichtwert von 150 €:

Ausgangsbetrag = 72

€

Berechnung: (500

m2 x

0,04 € x 100 %) + (150

m2 x

0,50 € x 70 %) = 72 €

Grundstück 1 (Bodenrichtwert 60 € = mäßige Lage)

Tabelle in neuem Fenster öffnen72 € x (60 / 150)0,3Faktor 0,75 = 54 € (Steuermessbetrag)Grundstück 2 (Bodenrichtwert 150 € = durchschnittliche Lage)

Tabelle in neuem Fenster öffnen72 € x (150 / 150)0,3Faktor 1,00 = 72 € (Steuermessbetrag)Grundstück 3 (Bodenrichtwert 490 € = gute Lage)

Tabelle in neuem Fenster öffnen72 € x (490 / 150)0,3Faktor 1,42 = 102 € (Steuermessbetrag)

Zu Abs. 2 (Bodenrichtwert)

Abs. 2 regelt den Zähler der Formel nach Abs. 1. Dies ist der Bodenrichtwert nach § 196 Baugesetzbuch (BauGB) für die Bodenrichtwertzone, in der das Grundstück liegt. Maßgeblich ist der zum jeweiligen Hauptveranlagungszeitpunkt (erstmals ) ermittelte Wert (AE HGrStG zu § 8 Abs. 1 – Grundsätze). Der für eine Bodenrichtwertzone festgestellte Wert kann über https://hvbg.hessen.de/immobilienwerte/boris-hessen eingesehen werden.

Beim „Flächen-Faktor-Verfahren“ dient der Bodenrichtwert ausschließlich als Lageindikator und nicht als Wertkomponente. Daher unterbleiben Anpassungen des Bodenrichtwertes, die bei einer Verkehrswertermittlung unter Umständen vorzunehmen wären, um den individuellen Bodenwert des Grundstücks zu bestimmen (zum Beispiel bei vom Richtwertgrundstück abweichenden wertbeeinflussenden Merkmalen wie zum Beispiel Geschossflächenzahl). Dies gilt sowohl für werterhöhende als auch für wertmindernde Gesichtspunkte.

Es kommen grundsätzlich alle Bodenrichtwerte in Betracht, die für die in Anlage 5 zu § 16 Abs. 3 ImmoWertV genannten Kategorien (B, R, E, SF) festgestellt werden. Die für Flächen der Land- und Forstwirtschaft festgestellten Bodenrichtwerte sind unbeachtlich, denn diese Flächen unterliegen der Grundsteuer A nach dem GrStG des Bundes (zum sachlichen Geltungsbereich des HGrStG, AE HGrStG zu § 1).

Liegt die wirtschaftliche Einheit in mehreren Bodenrichtwertzonen, erfolgt eine flächenanteilige Ermittlung anhand der jeweiligen Teilflächen. Sind für eine Bodenrichtwertzone zwei oder mehr Bodenrichtwerte festgestellt (sogenannte deckungsgleiche Zonen), gilt der jeweils niedrigste der Werte. Wurde für eine Bodenrichtwertzone kein Bodenrichtwert festgestellt, sondern in der Richtwertkarte ein symbolischer Wert hinterlegt (zum Beispiel 0,01 Euro), wird der durchschnittliche Bodenrichtwert in der Gemeinde nach Abs. 3 als Bodenrichtwert unterstellt, mithin ergibt sich ein Faktor von 1,0. Dies gilt auch, wenn für das Grundstück zum jeweiligen Hauptveranlagungszeitpunkt kein Bodenrichtwert für baureifes Land vorliegt (Beispiel: Im Jahr 2026 werden aus einer Ackerfläche Baugrundstücke neu erschlossen; mangels eines Bodenrichtwertes für baureifes Land zum für diese Grundstücke wird im Rahmen der Nachveranlagungen zum der durchschnittliche Bodenrichtwert in der Gemeinde nach Abs. 3 zum als Bodenrichtwert angesetzt). Die Finanzverwaltung verzichtet darauf, dass für solche Fälle Bodenrichtwerte nach § 196 Abs. 2 BauGB für grundsteuerliche Zwecke rückwirkend auf den Hauptveranlagungszeitpunkt ermittelt werden.

Im Außenbereich (§ 35 BauGB) gibt es in der Regel nur Bodenrichtwerte für land- und forstwirtschaftlich genutzte Flächen, nicht jedoch für Baulandnutzungen. Für zum Grundvermögen gehörende Flächen im Außenbereich (zum Beispiel der Wohnteil eines landwirtschaftlichen Betriebs) werden daher ersatzweise zehn Prozent des durchschnittlichen Bodenrichtwertes in der Gemeinde nach Abs. 3 angesetzt. Dies führt im Ergebnis zu einem Faktor von 0,50 (Berechnung bei einem durchschnittlichen Bodenrichtwert von 1: (1 x 10 % / 1)0,3 = Faktor 0,50), mithin zu einer Minderung um die Hälfte gegenüber einer durchschnittlichen Lage in der Gemeinde.

Zu Abs. 3 (durchschnittlicher Bodenrichtwert)

Abs. 3 regelt den Nenner der Formel nach Abs. 1, nämlich den durchschnittlichen Bodenrichtwert (dBRW) in der Gemeinde, zu dem der Bodenrichtwert nach Abs. 2 ins Verhältnis gesetzt wird.

Die Zentrale Geschäftsstelle der Gutachterausschüsse für Immobilienwerte des Landes Hessen (ZGGH) ermittelt auf den jeweiligen Hauptveranlagungszeitpunkt (erstmals ) die dBRW für alle hessischen Gemeinden. Grundlage hierfür sind die Bodenrichtwerte nach § 196 BauGB für baureife Grundstücke in der jeweiligen Gemeinde, mit Ausnahme der auch bei Abs. 2 außer Betracht bleibenden Bodenrichtwerte im Außenbereich (§ 35 BauGB) sowie Zonen ohne festgestellten Bodenrichtwert (symbolische Bodenrichtwerte). Wie in Abs. 2 gilt bei deckungsgleichen Bodenrichtwertzonen der jeweils niedrigste der Bodenrichtwerte.

Auf dieser Grundlage wird durch die ZGGH ein flächengewichteter Mittelwert berechnet, das heißt alle Bodenrichtwertzonen fließen in den dBRW entsprechend ihrer Fläche ein. Der Bodenrichtwert einer sehr großflächigen Zone hat für den dBRW daher ein stärkeres Gewicht als der Bodenrichtwert einer sehr kleinen Zone.

Die ermittelten dBRW (auf volle Euro gerundet) werden im Staatsanzeiger für das Land Hessen veröffentlicht (so erfolgt durch die Bekanntmachung des Hessischen Landesamts für Bodenmanagement und Geoinformationen (HVBG) – Zentrale Geschäftsstelle der Gutachterausschüsse für Immobilienwerte des Landes Hessen (ZGGH) – vom (StAnz. S. 691).

AE HGrStG zu § 8 Hauptveranlagung

Zu Abs. 1 (Grundsätze)

Grundsteuermessbeträge nach dem HGrStG werden erstmals auf den Stichtag allgemein, das heißt für alle steuerpflichtigen Grundstücke in Hessen im Wege einer Hauptveranlagung festgesetzt.

Den Hauptveranlagungen werden die Verhältnisse zum Hauptveranlagungszeitpunkt ( , usw.) zugrunde gelegt.

Veränderungen am Grundstück infolge baulicher Maßnahmen oder Nutzungsänderungen werden während eines Hauptveranlagungszeitraums anlassbezogen durch Neuveranlagungen (§ 9 HGrStG), Nachveranlagungen (§ 10 HGrStG) oder Aufhebungen (§ 11 HGrStG) berücksichtigt.

Die für die Faktorberechnung nach § 7 HGrStG maßgeblichen Bodenrichtwerte werden von den Gutachterausschüssen in Hessen im Abstand von zwei Jahren ermittelt. Hierdurch eintretende Veränderungen bei den Bodenrichtwerten werden erst im Rahmen der nächsten Hauptveranlagung berücksichtigt. Veränderungen während des Hauptveranlagungszeitraumes werden nicht berücksichtigt (AE HGrStG zu § 9).

Zu Abs. 2 (Hauptveranlagungszeitpunkt)

Nach Abs. 2 gelten die zu einem Hauptveranlagungszeitpunkt festgesetzten Steuermessbeträge von dem Kalenderjahr an, das ein Jahr nach dem Hauptveranlagungszeitpunkt beginnt, frühestens ab 2025. Die Steuermessbeträge zum gelten somit für die Grundsteuer ab dem Jahr 2025 und bis zur nächsten Hauptveranlagung, es sei denn, sie wurden nach den §§ 9 und 11 HGrStG zwischenzeitlich neuveranlagt, nachveranlagt oder aufgehoben.

Die Festsetzung des Steuermessbetrags aufgrund der Hauptveranlagung erfolgt gegenüber demjenigen, dem am Hauptveranlagungszeitpunkt (zum Beispiel ) das Grundstück zuzurechnen (§ 3 Abs. 2 HGrStG) und der damit (Gesamt-)Schuldner der Grundsteuer (§ 3 Abs. 1 HGrStG) ist. Grundsätzlich ist das bürgerlich-rechtliche Eigentum am Veranlagungstichtag maßgeblich. Ist das Grundstück an diesem Stichtag bereits einer anderen Person wirtschaftlich zuzurechnen (zum Beispiel früherer Übergang von Besitz, Nutzungen, Lasten und Gefahren, AE HGrStG zu § 3), ist der Steuermessbetrag nur ihr gegenüber (wirtschaftlicher Eigentümer) festzusetzen.

Zu Abs. 3 (Nachholung einer Hauptveranlagung)

Nach Abs. 3 kann eine in einem Fall unterbliebene Hauptveranlagung nach Ablauf der Festsetzungsfrist auf den nächstmöglichen (noch nicht festsetzungsverjährten) Veranlagungszeitpunkt nachgeholt werden. Es gelten die Verhältnisse vom Hauptveranlagungszeitpunkt.

Für die Bestimmung des nächstmöglichen, noch nicht festsetzungsverjährten Zeitpunktes für die Nachholung einer Hauptveranlagung ist zu beachten, dass wegen der Erklärungs- und Anzeigepflichten nach § 2 Abs. 4 HGrStG in Verbindung mit § 228 BewG sich der Beginn der Festsetzungsfrist nach der Anlaufhemmung des § 2 Abs. 5 HGrStG in Verbindung mit § 170 Abs. 2 Satz 1 Nr. 1, Abs. 4, § 184 Abs. 1 Satz 3 AO bestimmt.

AE HGrStG zu § 9 Neuveranlagung

Während eines Hauptveranlagungszeitraumes (zum Beispiel bis ) können sich die tatsächlichen Verhältnisse ändern, die der bisherigen Festsetzung des Steuermessbetrags zugrunde gelegen haben. Dies kann Auswirkungen auf die Höhe des Messbetrags (zum Beispiel bei Flächenerweiterung durch Neubau, Anbau oder Ausbau; Flächenreduzierung durch Abriss; Änderung der Nutzungsart von Wohnen zu Nicht-Wohnen oder umgekehrt; Wegfall oder Eintritt des Grundes für eine Ermäßigung der Steuermesszahl; Änderung hinsichtlich teilweiser Steuerbefreiung eines Grundstücks) oder auf die Steuerschuldnerschaft (zum Beispiel Eigentümerwechsel) haben. Solche Änderungen sind durch Neuveranlagung zu berücksichtigen.

Eine Neuveranlagung hat auch zu erfolgen, um einen Fehler bei einer Veranlagung eines vorherigen Stichtags zu beseitigen.

Die Neuveranlagung erfolgt auf den 1. Januar des Jahres, das dem Jahr folgt, in dem sich die Verhältnisse geändert haben oder der Fehler dem Finanzamt bekannt geworden ist. Maßgebend sind die tatsächlichen Verhältnisse zum Neuveranlagungszeitpunkt. Für die Berechnung des Faktors (§ 7 Abs. 2 und 3 HGrStG) sind (weiterhin) die Verhältnisse – das heißt die Bodenrichtwerte – zum Hauptveranlagungszeitpunkt (§ 8 Abs. 1 Satz 2 HGrStG) maßgebend (AE HGrStG zu § 8 Abs. 1 – Grundsätze).

Kommt es nach dem Hauptveranlagungszeitpunkt (§ 8 Abs. 2 HGrStG) zu einer Übertragung des Eigentums an einem Grundstück, ist eine Neuveranlagung (§ 9 Abs. 1 Nr. 1 Alternative 2 HGrStG) zum 1. Januar des Jahres notwendig, das dem Jahr folgt, in dem sich die Verhältnisse (Wechsel der Steuerschuldnerschaft) geändert haben (§ 9 Abs. 2 Satz 2 HGrStG, die Ausnahme nach § 12 Abs. 1 HGrStG ist zu beachten). Für die Zurechnung des Steuergegenstands ist auf den Wechsel der (wirtschaftlichen) Eigentumsverhältnisse abzustellen (§ 3 Abs. 1, 2 HGrStG in Verbindung mit § 39 Abs. 1, 2 Nr. 1 AO). Maßgeblich dafür ist grundsätzlich der Zeitpunkt des Übergangs von Besitz, Nutzungen, Lasten und Gefahren an dem Grundstück (AE HGrStG zu § 3), nicht die Eintragung im Grundbuch.

Auf der Grundlage eines Grundstückkaufvertrags vom gehen Besitz, Nutzungen, Lasten und Gefahren an dem Grundstück am auf den Erwerber über. Die Eintragung im Grundbuch erfolgt erst in 2027. Das Grundstück ist ab dem (wirtschaftlich) dem Erwerber zuzurechnen (AE HGrStG zu § 3) mit der Folge, dass der Steuermessbetrag zum Neuveranlagungszeitpunkt am gegenüber dem Erwerber als Steuerschuldner neu festzusetzen ist.

Auf der Grundlage eines Grundstückkaufvertrags vom gehen Besitz, Nutzungen, Lasten und Gefahren an dem Grundstück am auf den Erwerber über. Neuveranlagungszeitpunkt wäre grundsätzlich der ; wegen § 12 Abs. 1 HGrStG ist der Messbetrag aber auf den neu festzusetzen. Zur Pflicht zur Abgabe der Steuererklärung bei unterjährigem Zurechnungswechsel nach dem , AE HGrStG zu § 2 Abs. 4 – Erklärungs-, Anzeige-, Auskunfts- und Mitteilungspflichten.

Die fehlerbeseitigende Neuveranlagung erfolgt – anders als bislang nach § 22 Abs. 4 Satz 3 Nr. 2 BewG – auf den Beginn des Kalenderjahres, welches auf das Kalenderjahr folgt, in dem der Fehler dem Finanzamt bekannt geworden ist.

Für eine Neuveranlagung kommt es nicht darauf an, dass die zugrunde liegenden Änderungen der Verhältnisse ein gewisses Ausmaß erreichen. „Fortschreibungsgrenzen“ wie in § 22 oder § 222 BewG sind im HGrStG nicht vorgesehen. Jede eintretende Änderung mit Auswirkung auf den Steuermessbetrag ist zu berücksichtigen.

Änderungen ohne Auswirkung auf den Steuermessbetrag lösen keine Neuveranlagungspflicht aus (zum Beispiel auf einem Grundstück mit einem zu Wohnzwecken genutzten Einfamilienhaus wird nachträglich eine Garage errichtet; denn die Garage bleibt bei der Gebäudefläche nach § 5 Abs. 2 Satz 5 HGrStG außer Ansatz, AE HGrStG zu § 5 Abs. 2 Sätze 5 bis 8 – Garagen und Nebengebäude).

AE HGrStG zu § 10 Nachveranlagung

Eine Nachveranlagung des Steuermessbetrags auf einen Stichtag nach dem Hauptveranlagungszeitpunkt erfolgt, wenn eine wirtschaftliche Einheit neu entsteht (zum Beispiel durch Begründung von Wohn- oder Teileigentum; Neuerschließung von Baugrundstücken; ein Teil eines großen Grundstücks wird als eigenes Flurstück abgetrennt und verkauft) oder sie durch Wegfall eines Befreiungsgrundes steuerpflichtig wird. Denn in diesen Fällen liegt für das Grundstück noch kein Steuermessbetrag vor.

Die Nachveranlagung erfolgt auf den 1. Januar des Jahres, das dem Jahr folgt, in dem die wirtschaftliche Einheit neu entstanden oder steuerpflichtig geworden ist. Maßgebend sind die tatsächlichen Verhältnisse zum Nachveranlagungszeitpunkt. Für die Berechnung des Faktors (§ 7 Abs. 2 und 3 HGrStG) sind (weiterhin) die Verhältnisse – das heißt die Bodenrichtwerte – zum Hauptveranlagungszeitpunkt (§ 8 Abs. 1 Satz 2 HGrStG) maßgebend (AE HGrStG zu § 8 Abs. 1 – Grundsätze).

AE HGrStG zu § 11 Aufhebung des Steuermessbetrags

Fällt eine wirtschaftliche Einheit weg (zum Beispiel Teilung eines Hauses in Eigentumswohnungen) oder tritt für sie eine vollumfängliche Steuerbefreiung ein, wird der bisherige Steuermessbetrag aufgehoben.

Die Aufhebung eines fehlerhaft festgesetzten Steuermessbetrags (vgl. § 20 Abs. 1 Nr. 2 Buchstabe b GrStG) sieht § 11 HGrStG nicht vor. Ein insgesamt zu Unrecht festgesetzter Steuermessbetrag wird (soweit schon Bestandskraft eingetreten ist) durch Neuveranlagung nach § 9 Abs. 1 Nr. 2 HGrStG in Verbindung mit § 155 Abs. 1 Satz 3 AO korrigiert.

Die Aufhebung erfolgt auf den 1. Januar des Jahres, das dem Jahr folgt, in dem die wirtschaftliche Einheit weggefallen oder der Befreiungsgrund eingetreten ist.

AE HGrStG zu § 12 Gemeinsame Vorschriften zur Neuveranlagung, Nachveranlagung und Aufhebung des Steuermessbetrags

Vor Abs. 1 bis 4 (Zweck der Vorschrift)

§ 12 HGrStG enthält gemeinsame Regelungen für die Neuveranlagung (§ 9 HGrStG), Nachveranlagung (§ 10 HGrStG) und Aufhebung von Steuermessbeträgen (§ 11 HGrStG), was die Zeitpunkte des Wirksamwerdens und die Erteilung von Messbetragsbescheiden anbelangt.

Zu Abs. 1 (Verschiebung des Veranlagungs- und Aufhebungszeitpunkts)

Abs. 1 regelt den Fall, dass nach dem (erster Hauptveranlagungszeitpunkt) und vor dem Jahr 2025 (Wirksamwerden der Steuermessbeträge) Veränderungen am Grundstück eintreten, die zu einer Neuveranlagung, Nachveranlagung oder Aufhebung des Steuermessbetrags führen. Diese erfolgt dann erst auf den , weil sie für die Zeit davor ohnehin keine Relevanz für die neue Grundsteuer hat. Erforderliche Fortschreibungen der noch bis Ende 2024 für die Grundsteuer maßgeblichen Einheitswertfeststellungen bleiben hierdurch unberührt.

Zu Abs. 2 (Neuveranlagung, Nachveranlagung und Aufhebung anstelle einer Hauptveranlagung ab 2036)

Abs. 2 regelt Fälle, in denen tatsächliche Veränderungen am Grundstück auf einen Stichtag zu berücksichtigen sind, der ein nachfolgender Hauptveranlagungszeitpunkt (zum Beispiel ) ist. In diesen Fällen wird der Steuermessbetrag anstelle einer Hauptveranlagung durch die Neuveranlagung, Nachveranlagung oder Aufhebung aktualisiert. Dies ist erforderlich, weil andernfalls durch eine Hauptveranlagung die tatsächlichen Veränderungen am Grundstück aufgrund des einjährigen Anwendungsaufschubs nach § 8 Abs. 2 Satz 1 HGrStG erst mit einem Jahr Verzögerung steuerwirksam würden.

Diese Regelung bewirkt, dass sich zum Beispiel ein im Jahr 2035 errichtetes Gebäude bereits ab dem Jahr 2036 mit den dann aktuellen tatsächlichen Verhältnissen in der Grundsteuer niederschlägt und nicht – wie im Falle einer Hauptveranlagung – erst ab dem Jahr 2037.

Nach Satz 2 sind bei der Ermittlung des Steuermessbetrags für die von der Regelung betroffenen Fälle die „neuen“ Bodenrichtwertverhältnisse (§ 7 HGrStG) im Hauptveranlagungszeitpunkt für die Ermittlung des Faktors zu berücksichtigen. Folglich kommen diese bereits für die Grundsteuerfestsetzung des Jahres 2036 zur Anwendung, während in den Fällen der Hauptveranlagung zum für die Grundsteuer des Jahres 2036 noch die „alten“ Bodenrichtwertverhältnisse vom wirken. Diese sich temporär nur für ein Jahr ergebende Unschärfe ist im Interesse der zutreffenden Berücksichtigung der aktuellen tatsächlichen Verhältnisse hinzunehmen. Je nach Entwicklung der Bodenrichtwertverhältnisse kann es sowohl zu einer temporären Besserstellung als auch zu einer temporären Schlechterstellung gegenüber einer – erst ein Jahr später Wirkung entfaltenden – Hauptveranlagung kommen.

Zu Abs. 3 (Vorherige Bescheiderteilung)

Nach Abs. 3 können Bescheide auch schon vor dem maßgebenden Veranlagungszeitpunkt erteilt werden.

Zu Abs. 4 (Neuveranlagung, Nachveranlagung oder Aufhebung nach Ablauf der Festsetzungsfrist)

Nach Abs. 4 kann eine in einem Fall unterbliebene Neuveranlagung, Nachveranlagung oder Aufhebung nach Ablauf der Festsetzungsfrist auf den nächstmöglichen (noch nicht festsetzungsverjährten) Veranlagungszeitpunkt nachgeholt werden.

AE HGrStG zu § 13 Hebesatz für baureife Grundstücke (Grundsteuer C)

§ 13 HGrStG räumt den hessischen Gemeinden ab dem Jahr 2025 die Möglichkeit ein, aus städtebaulichen Gründen baureife Grundstücke als besondere Grundstücksgruppe innerhalb der unbebauten Grundstücke zu bestimmen und hierfür einen oder mehrere gesonderte Hebesätze festzusetzen.

Bemessungsgrundlage dieser „Grundsteuer C“ ist der vom Finanzamt festgesetzte Steuermessbetrag (Grundlagenbescheid). An ihn ist die Gemeinde verfahrensrechtlich gebunden (AE HGrStG zu § 2 Abs. 5 – Anwendung der Abgabenordnung und des Finanzverwaltungsgesetzes).

Alle weiteren Entscheidungen und Festlegungen bezüglich der Grundsteuer C sind ausschließlich auf Ebene der Gemeinde zu treffen. Dies gilt grundsätzlich auch für die Frage, ob überhaupt ein unbebautes Grundstück vorliegt, das potenziell unter die Grundsteuer C fallen könnte. Dies richtet sich zwar ausschließlich nach dem auch im hessischen Grundsteuerrecht anwendbaren § 246 BewG. Anders als im Bundesrecht (§ 219 Abs. 2 Nr. 1 BewG) treffen die hessischen Finanzämter aber keine Feststellung über die Grundstücksart. Einen entsprechenden Hinweis erhalten die Gemeinden – jedoch ohne Bindungswirkung – über die Messbetragsmitteilung nach § 184 Abs. 3 AO (AE HGrStG zu § 2 Abs. 5 – Anwendung der Abgabenordnung und des Finanzverwaltungsgesetzes). Der bundeseinheitlich abgestimmte Datensatz enthält nämlich auch die „Art der wirtschaftlichen Einheit“.

AE HGrStG zu § 14 Erlass wegen wesentlicher Ertragsminderung

§ 14 HGrStG erklärt die Erlassvorschrift des § 34 GrStG für entsprechend anwendbar. Die Zuständigkeit liegt auch in Hessen bei den Gemeinden.

AE HGrStG zu § 15 Rechtsweg und Revisilität des Landesrechts

§ 15 Satz 1 HGrStG eröffnet den Finanzrechtsweg gegen Entscheidungen der Landesfinanzbehörden nach dem HGrStG (§ 33 Abs. 1 Nr. 4 FGO, § 40 Abs. 1 Satz 2 VwGO in Verbindung mit § 4 Abs. 1 HessAGFGO). Die Vorschriften der FGO sind anzuwenden. Zum außergerichtlichen Einspruchsverfahren, vgl. AE HGrStG zu § 2 Abs. 5 – Anwendung der Abgabenordnung und des Finanzverwaltungsgesetzes.

Zudem wird nach § 15 Satz 3 HGrStG die Revisibilität der Entscheidungen des Hessischen Finanzgerichts durch den Bundesfinanzhof begründet (§ 118 Abs. 1 Satz 2 FGO). Damit ist dem Bundesfinanzhof die letztinstanzliche Entscheidung über Maßnahmen nach dem HGrStG als Revisionsinstanz zugewiesen, wenn Gegenstand der gerichtlichen Überprüfung die Entscheidung einer Landesfinanzbehörde ist.

AE HGrStG zu § 16 Ermächtigung

Für die Berechnung des Faktors (§ 7 HGrStG) werden die Bodenrichtwerte benötigt. Die Ermächtigung in § 16 HGrStG ermöglicht es, für jeden Steuerfall die Bodenrichtwerte automatisch bereitzustellen. Angaben in der Steuererklärung sind nicht erforderlich. Die automatische Bereitstellung geschieht mittels Verschneidung von öffentlichen Daten des Liegenschaftskatasters (Lage und Zuschnitt der Flurstücke) mit öffentlichen Daten des digitalen Bodenrichtwertinformationssystems (Bodenrichtwerte). Die Verschneidung erfolgt für jeden individuellen Steuerfall unter Wahrung des Steuergeheimnisses und des Datenschutzes.

AE HGrStG zu § 17 Inkrafttreten

§ 17 HGrStG regelt den Zeitpunkt des Inkrafttretens des HGrStG. Das vom Hessischen Landtag am beschlossene und am ausgefertigte HGrStG wurde am im Gesetz- und Verordnungsblatt für das Land Hessen verkündet (GVBl. 2021 S. 906) und ist am in Kraft getreten. Der Hinweis auf vom Bund abweichendes Landesrecht wurde im Bundesgesetzblatt 2021 Teil 1 (Nr. 86) ausgegeben am ( BGBl 2021 I S. 5263) veröffentlicht. Zum zeitlichen Geltungsbereich des HGrStG, vgl. AE HGrStG zu § 1.

Hessisches Ministerium der

Finanzen v. - G 1030 A-061-II6a/10

Fundstelle(n):

DAAAJ-26807